本周,原油继星期一反弹后再次探底,化工品市场回调后多延续震荡,截至星期五,pp受韩国乐天装置爆炸影响,周上涨幅度4.4%,MEG下降1.2%。

一周复盘:化工品种核心见解

PP

隆众投研认为聚丙烯短期需要继续关注海外事件影响,价格预期震荡偏强整理,理由:

1、供应方面:本周东华能源40万吨、石家庄炼化20万吨装置计划停车,但是随着本周浙石化和宁波台塑陆续开车,停车检修量环比减少,预期下周检修量继续小幅减少;周内国内PP平均开工率环比提高5.7%,国内上两油和煤化工企业分别提负,PDH企业降低负荷较大。

2、库存方面:本周PP两油库存环比小幅增加1.6万吨,贸易商库存环比减少1.5万吨,港口库存环比不变。随着上游提负和下游厂家陆续复工复产,预期下周总库存继续小幅下滑。

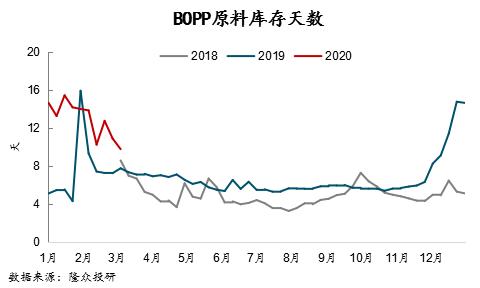

3、终端:本周BOPP开工环比继续提高3.5%,原料库存天数环比减少1-2天左右,成品库存天数增加1天左右;塑编开工继续提高5%,原料库存环比增长0.04万吨,成品库存增长0.04万吨。随着地方企业纷纷复产。预期下周塑编厂家开工率继续小幅提高,但是BOPP成品去库有限。

综合,丙烯单体供应意外受韩国乐天装置爆炸影响,粉料成本反弹支撑,中游贸易商库存继续下滑,下游厂家开工率继续小幅提高。但需要关注中长期新增投产装置落地兑现情况,下游补库情况和海外疫情持续扩散。

PE

隆众投研认为聚乙烯受需求提振堆叠国外公共卫生事件影响,价格反弹空间不大,理由:

1、供给方面:本周PE开工率环比小幅提高0.7%,进口量或将依旧保持高位。周内宝丰二期30万吨,燕山石化6万吨和茂名石化25万吨装置停车检修,检修量环比小幅下滑,预期下周检修量继续小幅下滑,贸易商库存压力同比偏高,供应压力略有增长。

2、库存方面:石化和贸易商石化库存反弹反弹,港口库存上星期环比持平,石化库存环比提高2.2%,贸易商库存环比提高6.2%,港口库存保持稳定。

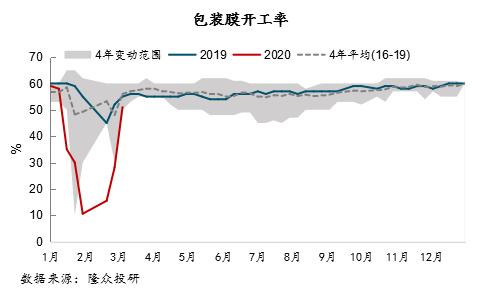

3、终端:受国内疫情持续向好,下游复工和物流继续恢复,本周农膜开工提高近15%,包装膜开工大幅提高23%,国内需求继续好转。但需要警惕较大型快递业务量累计同比仍为负值,疫情对餐饮快餐包装材料产生冲击。

综合,当前油价正受海外疫情影响持续走势偏弱,港口和贸易商库存保持高位,上游开工率提高堆叠检修同比偏少。但是,本周国内农膜,包装膜和管材开工率开始大幅提高。中短期看,随着国内疫情好转,下游厂家开始逐步复工提振需求,但需要警惕海外疫情扩散引起世界金融危机影响,所以,下周预期聚乙烯价格小幅震荡。

MA

隆众投研认为短时间内甲醇市场维持震荡偏强走势,理由:

1、开工方面,本周国内甲醇开工率继续提高,主要受各地物流运输恢复,企业库存减少,开工逐步恢复,同时本周暂无新增停车装置,山西同煤广发、沂州焦化、陕西焦化、甘肃华亭、陕西煤化、云南解化、山西万鑫达等多地前期停车及减产装置恢复。下游烯烃方面开工反弹,宁波富德装置重启,兴兴3.2号开始检修,阳煤恒通检修计划推迟至3月中,南京诚志二期检修计划推迟。传统下游产品复工迟缓,甲醛、醋酸、MTBE等产品开工均低于春节之前。

2、库存方面,本周港口库存继续维持累库状态,库存环比上星期增加2.74万吨。内陆区域甲醇样我公司库存量约56.26万吨,较上星期减少5万吨。内陆库存与港口库存呈现分化走势,受物流运输恢复影响,国内汽运物流略有好转,加上贸易商补货及部分终端补货需求带动,内地库存持续走软。港口方面,华东库存在高位徘徊,受到罐容紧张牵制,当前沿海多数区域库区已不再承接3月份船货定罐业务。从海外装置运行状况来看,海外进口预期在3月下旬以后将存在增加能力,但或继续受库容牵制,卸货受到推迟。供给压力显著。

3、利润方面,甲醇及下游产品盈利状态表现各异,西北煤制利润较上星期有所上调,西南天然气生产厂家利润较上星期下降,下游MTO利润、甲醛较上星期提高,二甲醚、醋酸利润环比上星期下降。

综合:供给方面,内陆厂家库存压力小,zui近企业负荷提高明显,厂家复产节奏明显比下游速度快,国外装置陆续重启,后续进口量存逐步提高可能,港口库存将继续承压;需求面,3月份传统下游复工对冲港口甲醇制烯烃企业检修;海外疫情扩散,对进口量及其宏观经济有着影响较大。当前甲醇绝对价格偏低运转,内地现货价已接近成本线,本周受贸易商补货及部分终端补货需求带动,主产区量价齐升,部分企业二次调价,多数生产厂家中止销售;,鉴于此原因,预期短时间内市场维持振荡偏强运转,重点关注海外疫情的发展情况。

隆众投研认为PTA基本面小幅向好,但成本面支撑暂不明确,或延续小幅震荡理由:

1、开工方面,本周PTA开工率小幅高升,装置停车检修重启并存;珠海BP110万吨短停;宁波台化120万吨满负荷生产,四川晟达100万吨、宁波逸盛65万吨装置重启,检修损失量至14.79万吨。下周江阴汉邦、仪征化纤预期本周末重启,但蓬威石化90万吨、福海创450万吨、珠海BP125万吨装置存检修计划,预期市场供应增量有限。

2、终端需求面,因zui近公共卫生事件略有好转,下游聚酯及织造厂家陆续复工,开工率仍有一定程度提高,预期下周负荷提高状态继续,特别是织造端。

3、但值得注意的是,zui近外围公共卫生事件扩散,宏观情绪调整较大,或将成为引导价格变动的关键性因素。另外,供需矛盾并未缓解,累库压力依然存在。

综上,宏观情绪调整以致成本面支撑并不明确,延续上星期见解,预期下周以小幅震荡为主,继续关注下游复工情况及原油市场情况。

PVC

隆众投研认为PVC短期05震荡偏弱,理由:

1、供应:随着运输恢复,原料电石供应趋于稳定,上游负荷不断上升,虽然新增部分企业有检修计划,但当前看来,3月总体供应预期仍将维持宽松基调,极端情况如需求恢复不如预期,或倒逼上游检修规模扩大继续减产。

2、库存:本周上游库存略微向下倾斜,但仍处历史高位,预售不佳,本周环比下降12%;公共仓库库存继续累库,华东、华南库存环比增长幅度4.6%、13.9%,华南在港货压力较大,部分受超期费影响,溢价低位。考虑下游恢复速度慢,短时间内预期难以注意到拐点出现,1季度去库难度较大。

3、需求:下游厂家基本完成复工,但实际负荷提高缓慢,多数企业开工保持在3-50%左右,环比上星期约提高1成。仍受制于员工实际复岗率较低,终端地产业仍未启动等原因,实际复工不复产现象较多,当前来看需求要恢复至同期水平,乐观估计zui少要到3月下旬或者4月。

4、利润:电石下调,v成本下降,利润修补,但边际山东外购电石法利润仍处盈亏线下,底部支撑;液碱方面,随着运输好转,液碱提负,利润小幅上升,综合毛利提高。进出口方面,出口窗口持续打开,但随着国际疫情升级,需求疲软风险增加,关注后续出口情况;进口利润继续修补,免税通道基本打开,其他继续关上。

综述:原油继星期一反弹后再次探底,化工品市场累库淡季期仍不乐观。当前v做多的带动还取决于政策端的提振,地产、基础建设加强的强预期;做空的带动则取决于高库存的弱现实,1季度预期难注意到拐点出现,且随着运输恢复,原料电石供应趋稳,上游开工低点已过,负荷持续提高,3月份供应宽松基调已定;而需求恢复速度缓慢,复工不复产普遍现象,从终端地产恢复情况推测,完全恢复zui少要到3月下或4月初,短时间内现货低价将持续对盘面产生压制,虽然底部成本和出口继续支撑,但短期交易主逻辑还取决于国内外疫情和需求恢复进度。

MEG

隆众投研认为MEG供需矛盾犹存,仍有下行概率但空间不大理由:

1、开工方面,本周乙二醇综合开工率继续小幅下滑,装置停车检修情况较多;通辽金煤30万吨、黔西煤化工30万吨、荣信化工40万吨、新航能源36万吨,检修损失量扩大至2.53万吨;然部分检修装置预期下周重启,这部分增量或将体当前下周供应量中

2、新增产能方面,恒力石化1#90万吨、2#90万吨及浙石化75万吨装置开工率保持稳定低位运转,总体上来说,近期市场心态偏弱承压状态并未缓解,短期供应压力依然存在。

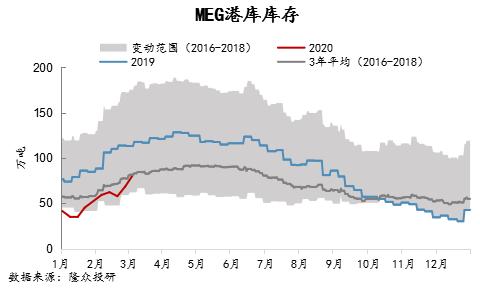

3、港口库存方面,继续累库13.08万吨,累库接近三年平均;下周因外力因素影响,船期到港量存变数,以预期到港量19.23万吨推算,预期继续累库5万吨左右。

4、需求面,zui近随着公共卫生事件影响力逐步转淡,下游聚酯、织造厂家复工意向浓厚,开工率存趋稳现象,短期需求存缓慢向好态势。

5、但风险点取决于,下游聚酯库存偏高,上下游传导有限,聚酯厂家补货积极性不佳,或连累原料端刚性需求。

综上,短期供需矛盾犹存,预期下周价格仍以小幅震荡为主,继续关注下游复工情况及原油市场情况。

免责声明:隆众资讯力求使用的信息准确、信息所述内容及见解的客观公正,但并不保证其是否需要进行必要变更。隆众资讯提供的信息仅供用户决策参考,并不产生对用户决策的直接建议,用户做出的任何决策与隆众资讯没相关系。