作者:金联创―崔靖

第一部分 简述

12月份,苯乙烯产业链各产品表现不一,原料纯苯高位上行,乙烯则先跌后涨,成本支撑表现强势,然苯乙烯及多数下游产品则都震荡运转或小幅偏弱,成本压力很难向下传导,导致苯乙烯厂家持续亏损局面。

表 1 苯乙烯产业链12月份涨跌排行榜

数据来源:金联创

第二部分 12 月份苯乙烯涨跌情况和走势分析

数据来源:金联创

数据来源:金联创

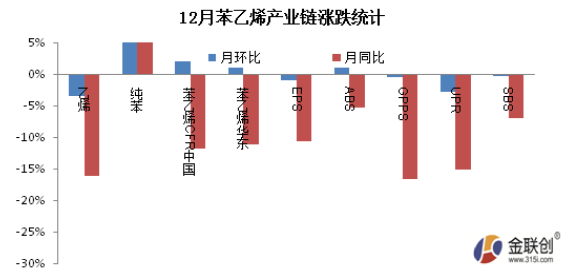

如图所示,从12月份苯乙烯产业链环比涨跌统计数据来看,9个产品4涨5跌,除纯苯涨势明显外,剩余涨下跌幅度度均不大,纯苯月均价涨8.8%,乙烯环比跌3.5%。

另外,从12月份苯乙烯产业链同比涨跌统计数据来看,9个产品继续8跌1涨,纯苯上涨幅度zui大,为15%;乙烯下跌幅度zui大,为16%。

第三部分 苯乙烯产业链主营产品 走势分析

乙烯

12月亚洲乙烯市场总体呈跌后上涨态势。受美国新建出口终端投用影响,大量低价美国船货涌向亚洲,加上区域内检修装置陆续重启,亚洲乙烯供应面呈现明显宽松预期。下游衍生品利润薄弱,对高价承受能力有限,市场需求疲软,上半月亚洲乙烯市场持续走跌。下半月,随着乙烯价格的下滑,裂解装置进入亏损状态。卖方挺价意向浓厚,加上部分裂解装置降低负荷,东北亚乙烯市场止跌反弹。另外,受后期装置停车检修计划影响,部分厂家或将入市采购原料,市场气氛略有好转。东南亚市场由于检修装置陆续重启,市场供应充足,下半月走势稳中偏弱。临近年底,受圣诞节及元旦假期影响,市场总体交投比较清淡。2020年合约商谈还在进行中,受美国货源涌入及亚洲新建产能带来的供应充足影响,亚洲乙烯2020年合约商谈价位较2019年明显走低。截至12月30日收盘,CFR东北亚乙烯日均价格收于751美元/吨,较上月同期下滑80美元/吨;CFR东南亚日均价格收于671美元/吨,较上同期下滑120美元/吨;区域价格差距扩大至80美元/吨。东北亚乙烯与石脑油价格差距收在173美元/吨上下。

纯苯

亚洲苯乙烯

本月亚洲苯乙烯总体表现横盘震荡,重心小幅高升,总体趋势追涨中国国内走势。原料纯苯连续上涨及国内空头回补支撑,部分韩国生产企业计划降低开工,来提振国际货源需求及价格。而且根据新国际海事组织规定运费自明年起升高,买盘积极追涨,阶段性递盘上涨至900美元/吨略上水平。不过上游纯苯等原料的需求面临诸多挑战,加上业者对中国明年1月新产能的释放存谨慎偏空心态,特别中国国内市场弹性不够,美金市场向好空间亦承压,月底恰逢圣诞假期,总体交投气氛趋于冷清。另外,印度及中国市场的2020年定期合约商谈敲定,与2019年水平基本相同。倘若明年苯乙烯价格走软导致卖方对定期合约的承诺降低,则会有更多货物在现货市场上出售。截至12月27日收盘,亚洲苯乙烯估价在869-873美元/吨FOB韩国,环比涨39美元/吨,906-910美元/吨CFR中国,环比涨36美元/吨,二者价格差距收窄。

国内苯乙烯

EPS

ABS

PS

丁苯橡胶

12月份,丁苯橡胶行情呈现先涨后跌。本月,供方控制丁苯橡胶放货量并适时提高丁苯橡胶价格及其天然橡胶趋势是带动丁苯橡胶的主要动力。月初,亚洲丁二烯在TPC事故炒作下上扬,但是,由于调上涨幅度度偏小且市场存在较大溢价空间,市场价格并未可以有效提高。12月5日,天然橡胶大幅上攻,随后在12月6日午后,供方再次提高丁苯橡胶价格并控制放货,业者价格提高且询盘气氛呈现向好趋势。中旬,供方控制现货令卖家惜售情绪一度较重,但这时丁二烯市场却出现下滑迹象,而天然橡胶也犹豫不前,加上供方涨价动作仍未继续,业者信心却逐步的出现动摇,价格重心渐渐下移。12月18日,天然橡胶出现下滑,丁苯橡胶市场受此抑制而询盘降低,同时因为申华开始低价预售1月份产品,市场价格则持续下滑。下旬,丁苯橡胶市场行情呈现弱势下行,价格重心继续下移,交易则清淡。月底前,天然橡胶上涨起到提振,部分市场询盘出现增加,业者价格也出现坚挺甚至稍有上移,但总体交易却一般。

SBS

12月,国内市场SBS油胶稳中偏弱运转,干胶道改小幅调整。供需矛盾逐步突显,是月内SBS市场价格调整的重要原因。油胶方面:供价平稳运转,随着商家库存压力加大影响,商家出货心态由微利转为平出、倒挂,但下游鞋材企业消化前期备货为主,新单及备货低迷。干胶方面:生产企业供应量高居不下,月内交付前期订单为主,库存无压力。临近月底,有民营企业库存压力加大,供价小幅下滑。回顾12月总体涨下跌幅度来看,华东市场T171E环比下调100元/吨,792E环比上调300元/吨。

UPR

第四部分 预期及展望

1月份因正值中国传统春节假期,较以往来讲有一定提前,苯乙烯各大下游减停产操作将逐步展开,亦多有一定偏弱运转预期,而纯苯短期支撑亦略有走低,总体链条趋势对苯乙烯难起到有力支撑,不过阶段性逢低买入做多长线支撑下市场持续回调力度亦不够。以下为针对各产品的后市预测:

乙烯

1月亚洲乙烯市场方向尚不明朗。现阶段部分裂解装置降低负荷,但需求疲软,总体供需状态仍偏宽松。节后时候会否出现备货行情还需观望。现阶段乙烯与石脑油价格差距明显低于盈亏平衡差,但下游对高价承受能力亦有限,总体来看短期内亚洲乙烯价格涨跌空间或均有限。由于需求面存不确定性,短期或维持观望盘整,关注下游备库情况。

纯苯

2020年1月市场主要关注国内供应方面的变化,及其下游备货积极性,同时外盘仍对心态产生一定影响。下月临近春节,部分下游在12月表现出一定备货需求,但受市场在下旬表现偏弱影响,下游采购较谨慎。企业价格高企未对市场产生明显带动,与内贸产生较多升水暗示后期下调机会较大。外盘相对内盘倒挂,有一定成本支撑,但前期货源仍有一定量获利盘,卖家出货积极性抬升。1月市场上半月继续存偏弱运转机会,下半月趋于震荡整理。

EPS

现阶段苯乙烯供需面表现乏力,而成本面产生支撑下,市场或保持小幅震荡格局。进入1月份,随着春节临近,部分下游厂家或提前停工放假,且气温下降抑制下,北方市场下游需求量仍存萎缩可能,北货南移操作将持续进行。综合来看,消息面偏空,预期1月份上半月EPS市场或呈现出小幅整理态势,总体调整空间不大,进入下半月,恰逢春节假期,将渐入休市状态。

ABS

12月末ABS中油部分大区调降,因此,仍有ABS部分石油化工厂家在1月份出现补降的可能。加上随着春节临近,下游陆续进入减产停工状态,需求有所削弱,ABS场内货紧局势或稍有缓和。消息面偏空,预期1月份国内ABS市场震荡偏弱。

PS

进入1月份,苯乙烯预期调整空间不大,然随着春节临近,物流有限,下游企业开工水平逐步下降,PS厂商出货阻力有所增长,且货紧局势将有所缓和,市场渐入休市状态。因此来看,预期1月份国内PS市场存小跌可能。

丁苯橡胶

由于适量备货的存在,且因为天然橡胶在上旬略具居高运转空间,1月上旬丁苯橡胶行情将略微偏强。但是随着丁二烯在资源增加下显弱,同时随着1月10日以后春节影响下下游制品企业放假渐渐增加及其中间商逐步停滞交易,加上天然橡胶这时也将有所转弱,丁苯橡胶市场交投将日渐降低,行情在震荡中也将有所显弱。

SBS

油胶方面:供应不减,需求疲软,且鞋材企业存货意向偏低,供方预期调控供应量,预期1月SBS油胶市场稳中偏弱运转。干胶道改方面:“两桶油”供价平稳,无库存压力,然民营企业库存逐步积压,供价存下调预期,业者逢低冬储心态,预期1月SBS干胶道改市场部分牌号稳中小幅下滑。

UPR

因春节穿插其中,1月不饱和树脂市场或将淡弱运转。首先,元旦过后各地进入年底备货期,但商家反映应需求淡弱很难出现集中备货现象,下游潜力不够很难带动树脂市场出现较好表现。再者,主力原料市场已完成高位运转态势,多数原料在月底进入盘整或走跌状态,成本面支撑逐步被稀释。综合来看,1月份不饱和树脂或小幅偏弱运转。

苯乙烯

短期原料存偏弱预期,成本支撑力度略有走低,而且1月份正值传统春节,中旬起,下游及终端用户陆续减停产,总体需求将出现萎缩,一季度正值码头库存积累周期,又将面临浙石油化工及恒力两大炼化投入生产,商家对春节后供需趋势忧虑情绪不减,逢高落袋为安依旧是商家操盘的主思路。不过鉴于最近行业盈利持续亏损局面,部分国际装置下调开工率,一季度进口货源总体补充较以往来讲有一定缩量预期,另外鉴于3月份国内青岛海湾化学及天津大沽两大装置均存检修计划,对中长线总体供应压力有一定缓和,阶段性逢低买入做多长线支撑下市场亦无持续回调风险。综合来看,1月份苯乙烯横盘博弈小幅偏弱震荡,暂难有单边行情出现。

如欲转载本文章,请注明内容来自于金联创

以上是最新苯乙烯价格资讯,更多苯乙烯价格信息查询,或想随时把握最新苯乙烯价格走势,苯乙烯产业动态,请持续关注天赐网行情中心。