进入2019年随着春节假期的日益临近,聚酯开工率逐步下降,然国内乙二醇已经经历4个月的下挫,处于低价区的乙二醇进一步走跌空间有限。在无新的利空打压下,市场陷入僵持局面,国内乙二醇在5100元/吨附近小幅震荡。春节过后,受到华东乙二醇库存不断累积的抑制,现货市场小幅回落。两会期间,制造业面临降费提振,期现贸易商正套逻辑构成,短期乙二醇冲高到5400元/吨附近。然对降费时间的不确定性,商家在期现拉升后迅速离场,现货市场价格快速回落。高库存的压力迟迟得不到缓解,码头现货量充裕的大前提下,市场情绪偏向悲观。然面对不断下滑的价格,各工艺乙二醇生产企业盈利能力逐步削弱,到5月底产生全面亏损状况。面临很大的成本压力下,乙二醇生产企业在二季度展现全面降负,煤制乙二醇开工负荷一度降至49.14%。另外,国外多套装置也呈现降负或者提前检修的状况,供给端逐步的减量。供应端的减量压制了市场的下跌幅度,市场价格徘徊在4200-4400元/吨之间。

二、利润篇

二、利润篇

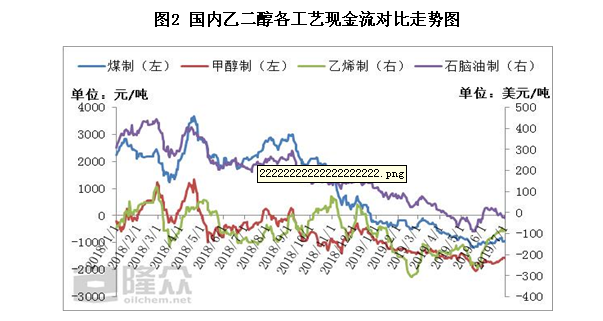

国内乙二醇总体供应量增长,下游聚酯需求不及供应增加速度,华东主港库存连连攀高,上半年降库不及预测,市场快速下滑,各类工艺乙二醇现金流情况大幅萎缩。截止6月28日,煤制乙二醇现金流为-953元/吨;甲醇制乙二醇现金流为-1560.7元/吨;乙烯制乙二醇现金流为-88美元/吨;石脑油制乙二醇现金流为-23.7美元/吨。

国内乙二醇总体供应量增长,下游聚酯需求不及供应增加速度,华东主港库存连连攀高,上半年降库不及预测,市场快速下滑,各类工艺乙二醇现金流情况大幅萎缩。截止6月28日,煤制乙二醇现金流为-953元/吨;甲醇制乙二醇现金流为-1560.7元/吨;乙烯制乙二醇现金流为-88美元/吨;石脑油制乙二醇现金流为-23.7美元/吨。

三、供应篇

三、供应篇

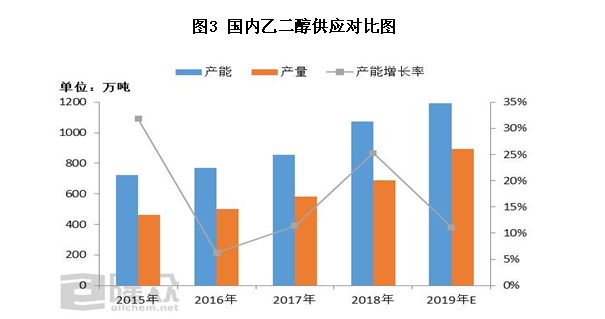

2019年上半年,国内乙二醇产能1093.1万吨,其中乙烯制554.1万吨,甲醇制92万吨,煤制447万吨。据隆众资讯统计,2018年国内产能增速明显达25.31%,新增产能投产多集中在下半年(中海壳牌2期48万吨、华鲁恒升2期55万吨,红四方30万吨,黔希煤化30万吨等)。2019年上半年因企业亏损严重,行情疲软情况下,新增装置投产多推迟至下半年,预期增加率在11.07%。2019-2020年,国内新增煤制乙二醇项目预计产能在1000多万吨/年,产能过剩在所难免,乙二醇价格可能长久低位徘徊。

2019年上半年,国内乙二醇产能1093.1万吨,其中乙烯制554.1万吨,甲醇制92万吨,煤制447万吨。据隆众资讯统计,2018年国内产能增速明显达25.31%,新增产能投产多集中在下半年(中海壳牌2期48万吨、华鲁恒升2期55万吨,红四方30万吨,黔希煤化30万吨等)。2019年上半年因企业亏损严重,行情疲软情况下,新增装置投产多推迟至下半年,预期增加率在11.07%。2019-2020年,国内新增煤制乙二醇项目预计产能在1000多万吨/年,产能过剩在所难免,乙二醇价格可能长久低位徘徊。

四、库存篇

四、库存篇

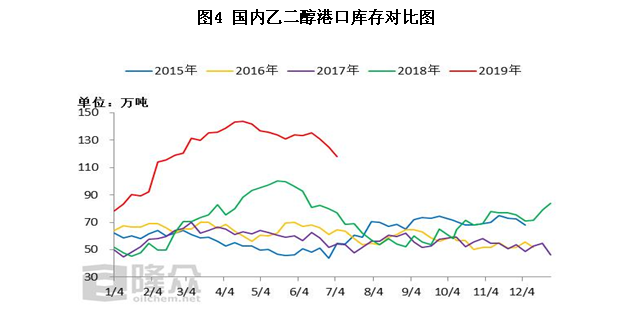

2018年国内乙二醇企业新增企业多达130万吨/年,下游聚酯新增有限,在此基础上,进口量有增无减,时逢春节终端织造业放假,直接导致港口库存一路飙升,至历史最高143万多吨,虽然聚酯生产企业开工不断上升,对乙二醇进行消耗,但收效一般,依旧居高不下。隆众资讯6月27日报道:华东主港地区MEG港口库存约113.9万吨。其中张家港81.4吨,某主流库日均发货约11519吨附近;宁波7.8万吨;上海及常熟12.4万吨;太仓8.3万吨,主流库区日均发货3314吨左右;江阴4万吨。

2018年国内乙二醇企业新增企业多达130万吨/年,下游聚酯新增有限,在此基础上,进口量有增无减,时逢春节终端织造业放假,直接导致港口库存一路飙升,至历史最高143万多吨,虽然聚酯生产企业开工不断上升,对乙二醇进行消耗,但收效一般,依旧居高不下。隆众资讯6月27日报道:华东主港地区MEG港口库存约113.9万吨。其中张家港81.4吨,某主流库日均发货约11519吨附近;宁波7.8万吨;上海及常熟12.4万吨;太仓8.3万吨,主流库区日均发货3314吨左右;江阴4万吨。

五、需求篇

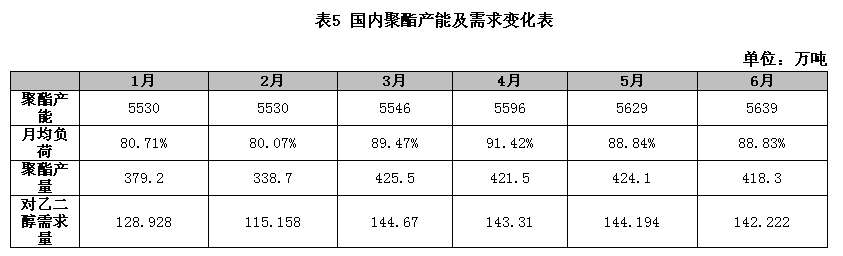

截止2019年6月30日,隆众资讯统计国内聚酯产能为5639万吨。上半年开工出现持续上涨的走势,然从表5中可以看出,1-4月乙二醇是供应过剩的。港口库存不断累积,市场价格一落再落,大部分企业亏损严重,开始检修规避风险;5-6月相对好点,但供需差不足5万,收效微乎其微,库存高企,供需双方矛盾难以缓和,市场难有上涨预期。

截止2019年6月30日,隆众资讯统计国内聚酯产能为5639万吨。上半年开工出现持续上涨的走势,然从表5中可以看出,1-4月乙二醇是供应过剩的。港口库存不断累积,市场价格一落再落,大部分企业亏损严重,开始检修规避风险;5-6月相对好点,但供需差不足5万,收效微乎其微,库存高企,供需双方矛盾难以缓和,市场难有上涨预期。

六、行情展望

展望下半年,供应端,最近乙二醇企业检修较多,但长时间停车的可能性不大,后期重启的概率很大,整体供应将在7月份开始恢复。进口方面,国外检修的装置多在7月份开始重启,8月份进口将出现增量。需求端,三季度织造企业将面临高温降负的可能,聚酯行业即将进入淡季。另外,拟新建产能在3-4季度陆续投产,且投产较为集中。供应再度放量,而需求端进入淡季,总的来说,隆众资讯预期:2019年下半年将持续低位震荡行情,价格或在4200-4600元/吨之间。

以上是最新乙二醇价格资讯,更多乙二醇价格信息查询,或想随时把握最新乙二醇价格走势,乙二醇产业动态,请持续关注天赐网行情中心。