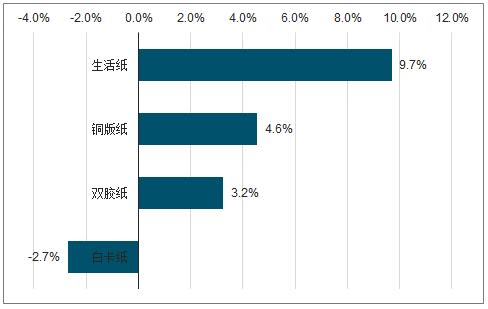

生活用纸作为高频快消品,其抗周期调整力力强于其他纸种,消费需求刚性。2016-2018年消费需求量CAGR达9.7%,增长速度居各纸种之首;双胶纸和铜版纸作为文化用纸,主要应用聚焦在教材、期刊、图书、复印纸及商务印刷等,消费需求比较稳健,过去3年消费需求量CAGR分别达3.24%/4.56%;而白卡纸作为高档印刷纸,广泛用于包装装修用的印刷承印物,受下游行业需求和经济环境影响较大,过去3年消费需求整体下行,CAGR为-2.70%。

2016-2018浆纸系主要纸品消费需求量CAGR(%)

数据来源:公布资料整理

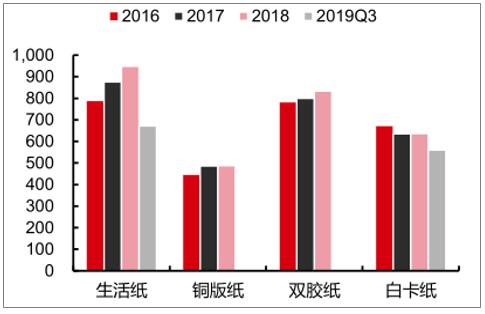

2016-2019前三季度铜版、双胶、白卡及生活用纸消费需求量(万吨)

数据来源:公布资料整理

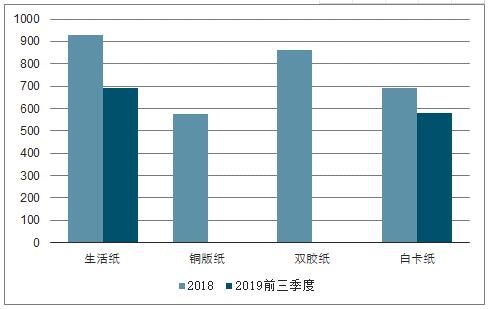

2018-2019前三季度生活纸、铜板纸、双胶纸、白卡纸总产量(万吨)

数据来源:公布资料整理

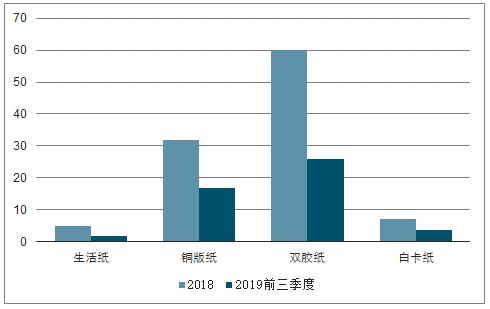

2018-2019前三季度生活纸、铜板纸、双胶纸、白卡纸进口量(万吨)

数据来源:公布资料整理

2018-2019前三季度生活纸、铜板纸、双胶纸、白卡纸出口量(万吨)

数据来源:公布资料整理

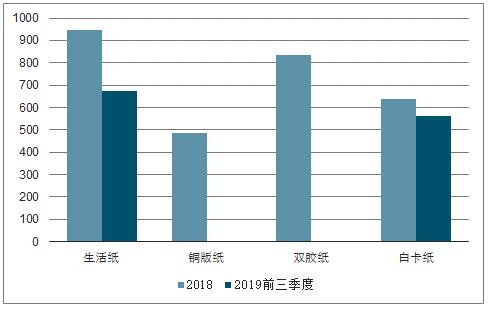

2018-2019前三季度生活纸、铜板纸、双胶纸、白卡纸消费需求量(万吨)

数据来源:公布资料整理

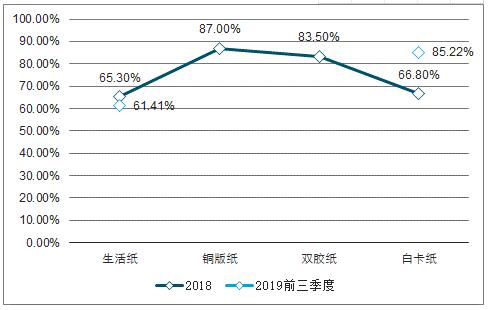

2018-2019前三季度生活纸、铜板纸、双胶纸、白卡纸开工率

数据来源:公布资料整理

除铜版纸外,2016-2020年浆纸系主要纸种产能均持续扩张。铜版纸生产格局集中,2018年CR4高达87.1%,过去3年无新增产量。其产量保持稳定,2016-2018年CAGR仅为0.43%,开工率也保持在85%以上的高位,供需态势zui为稳定。而生活用纸、双胶纸及白卡纸产能相继释放,2016-2018年产量CAGR分别为10.8%/5.40%/1.08%,均大于三者同期需求量CAGR(9.70%/3.24%/-2.70%),导致产量增长趋缓,开工率出现明显回落,分别-14.0pcts/-8.2pcts/-1.4pcts。预期2019-2020年生活用纸新增产量明显放缓,加上需求稳健增长,供需结构有希望逐步改观;白卡纸至2020年计划新增产量255万吨,有希望弥补富阳地区214万吨白纸板落后产能关停带来的市场空白;文化纸方面,铜版纸虽无新增产量投放,但其需求弹性弱于双胶纸,提价期间铜版纸价格落具体情况况整体不如双胶。而双胶纸潜在的130万吨产能投放料将在常年对纸价造成压力。

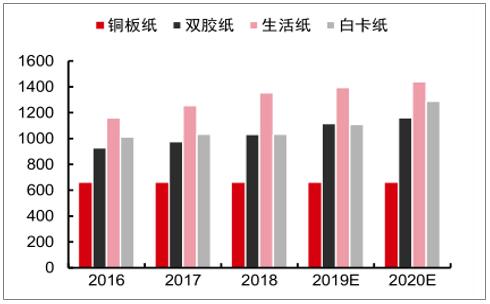

2016-2020E浆纸系主要纸品产能及预期(万吨)

数据来源:公布资料整理

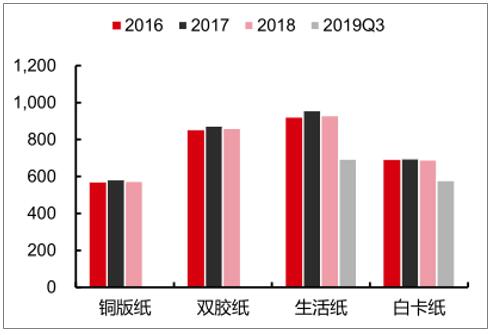

2016-2019Q1-3浆纸系主要纸品产量(万吨)

数据来源:公布资料整理

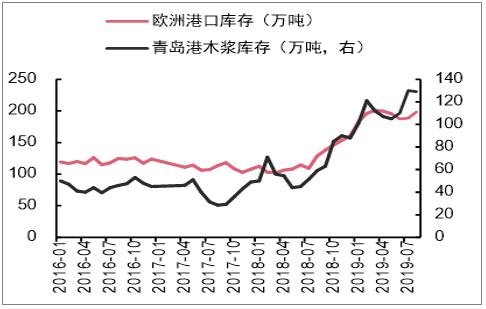

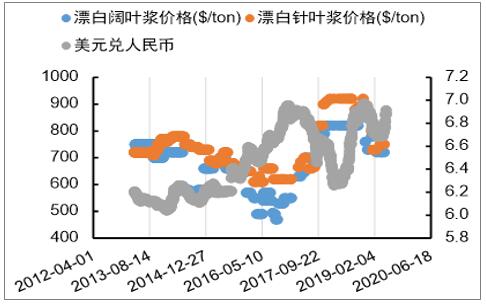

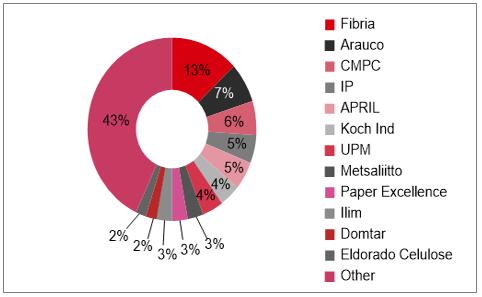

2019年截至当前,木浆平均价格下跌幅度已接近25%。需求不旺、港口库存依然高企堆叠人民币短期贬值压力,但是常年来看,木浆供应格局相对集中,全球Top5木浆厂产能占比约36%,而Top5阔叶浆厂产能占比超50%。19H2以来海外浆厂已通过停机减产以及减少发运量的方式维持浆价稳定,在上游持续减少库存存期间,预期至2021年前全球浆厂将不再投放新增产量。在上游控量保价的大环境下,浆价下降空间不大,预期2020年有希望企稳。而浆价反弹则取决于终端需求的修补程度,对此我们依然持续跟踪。

全球港口木浆库存程度依然高企

数据来源:公布资料整理

木浆价格与人民币汇率呈现负有关性,人民币贬值同期浆价呈回落之势

数据来源:公布资料整理

全球木浆产能结构(%)

数据来源:公布资料整理

以上是最新木浆价格资讯,更多木浆价格信息查询,或想随时把握最新木浆价格走势,木浆产业动态,请持续关注天赐网行情中心。