8月22日,中国橡胶工业协会《中国橡胶》杂志社正式发布了“2019年度中国轮胎企业排行榜”和“2019年度中国境内轮胎企业排行榜”。

共有53家内外资轮胎企业参加了2019年度排名活动。2018年参加排名的轮胎企业共有60家,2017年为57家,2016年为54家。

排名企业的变化情况

本年度新加入排名的企业有3家:通力轮胎有限公司、山东金宇轮胎有限公司、东营市方兴橡胶有限责任公司。

本年度退出排名的企业有10家:倍耐力轮胎有限公司、山东国风橡塑有限公司、山东恒宇科技集团、河南爱特驰轮胎股份有限公司、山东三工橡胶有限公司、山东奥戈瑞轮胎有限公司、福建海安橡胶有限公司、江苏华安橡胶科技有限公司、芜湖集拓实心胎有限公司、中国化工集团曙光橡胶工业研究设计院有限公司。

其中,山东奥戈瑞公司2018年宣布重整,并招募重整投资人,下半年开始由浙江物产托管。国风橡塑、恒宇科技、山东三工等也进入重整程序。其他企业因本身原因,本年度暂不参加排名。

据山东省金融资产管理股份有限公司公告,已将其对国风橡塑、恒宇科技等债务人及担保人享有的主债权及担保合同项下的全部权益依法转让给山东华盛橡胶有限公司、东营华路威汽车配件有限公司。公告显示,山东华盛收购了国风橡塑、恒宇科技各4000万元债权;华路威汽配收购国风橡塑5.2亿元债权,恒宇科技7000万元债权。

从近4年中国轮胎企业排名的变化情况看,中国轮胎企业正处于兼并重组活跃期,尤以山东轮胎企业并购重组更加频繁。

分析重要因素,一是山东轮胎企业,特别是东营等区域企业普遍参加互联互保,资金链存在多米诺骨牌效应;二是高利贷原因,民营企业从民间融资、小贷公司等借贷,使不少民营企业运作成本高企,增加了信用违约风险;三是主要出口市场对我国轮胎“双反”;四是2018年国内汽车产销首次双降,市场下行压力大;五是安全、环保、节能等要求日益严苛,给企业带来极大压力,仅山东省就有20多家轮胎、橡胶企业因环保问题被处罚。据不完全统计,从去年5月至本年度5月,全行业已有近20家轮胎厂家停止生产、转产、关门或被兼并收购。

因而,“中国轮胎企业排名”活动可以从还有一个侧面展现轮胎行业改革和转型发展的进程。

排行榜的变化情况

与2018年度中国轮胎企业排行榜相比,2019年度的排名次序变化较大。

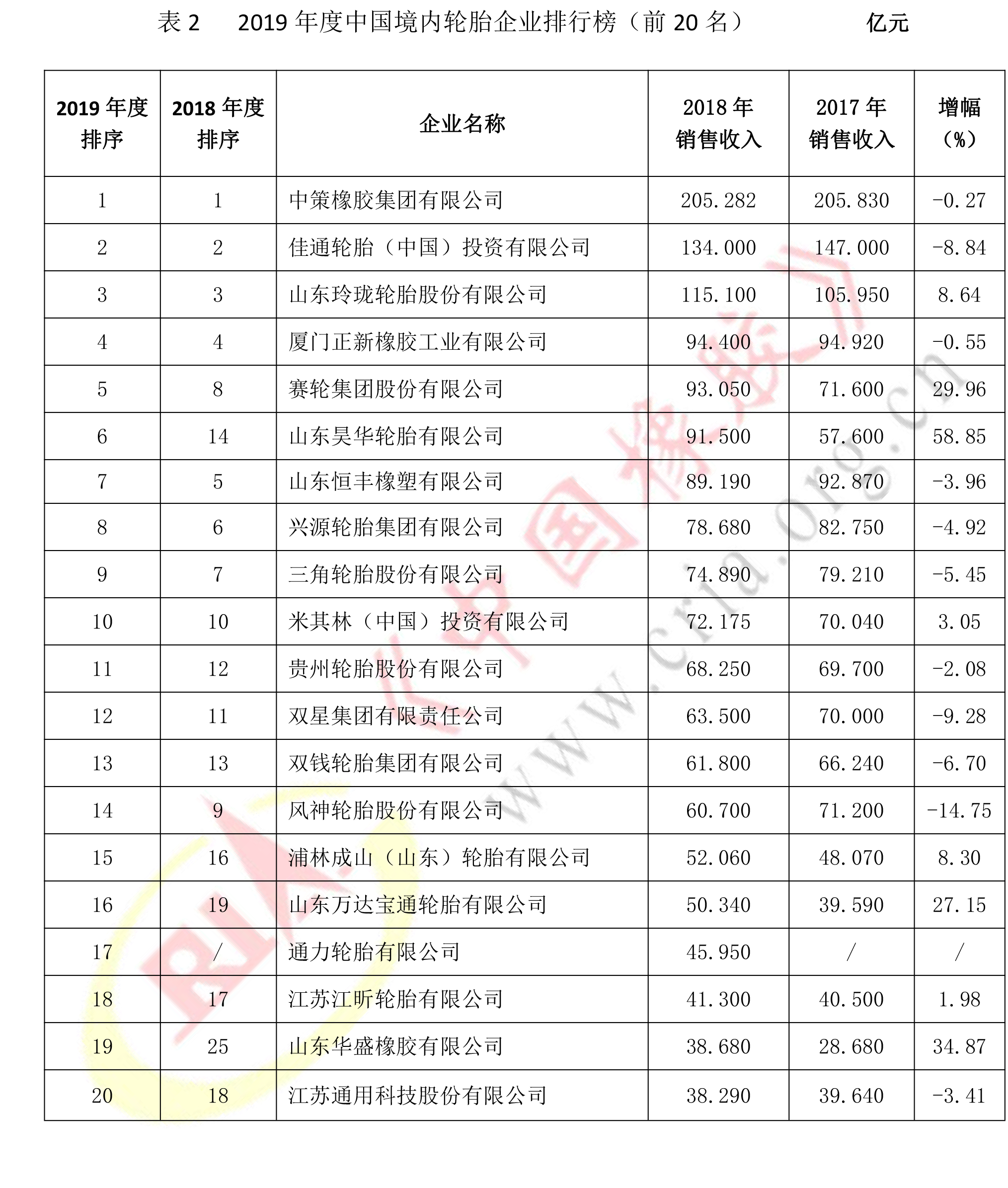

之前20名企业为例,2019年度中国轮胎企业排行榜和中国境内轮胎企业排行榜的变化分别见表1和表2。

从2019年度中国轮胎企业排行榜(含海外销售收入)看,前4名位次不变,仍是中策橡胶、玲珑轮胎、赛轮集团和厦门正新;山东昊华从第12位上升到第5位;山东恒丰、兴源轮胎、三角轮胎、贵州轮胎、双钱轮胎均下降一位,排在第6~10位。

名次变化比较大的企业还有,双星轮胎从第9降至第11位,风神轮胎从第8降至第12位,青岛森麒麟从第21位升至第16位,山东华盛从第24位升至第18位。

导致这些变化的原因,可以归根结底为“兼并重组”和“海外建厂”。

山东昊华近两年连续并购重组,使排名名次连续大幅跃升,2017年重组华东橡胶,2018年并购山东龙跃,因而其2018年度排名由第23位升至第12位,2019年度又从第12位升至第5位。

山东华盛近年来也频繁有大动作,此前租赁国风橡塑、永泰集团等生产设备,年初收购了恒宇科技及国风橡塑两家企业各4000万元的债权,3月份与又与浙江物产签署合作协议,共同成立山东领航轮胎有限公司,主营业务是轮胎经营项目托管、轮胎资产收购、集中采购及轮胎销售等。

青岛森麒麟连续2年海外销售收入高速增长,2018年度排名由第26位升至21位,2019年度又从第21位升至第16位;双钱轮胎2018年泰国厂家投入生产,尽管产能尚无完全释放,销售收入还不高,但也因而以微弱的特点超过了双星轮胎。

2019年度中国境内轮胎企业排行榜是以在中国大陆设厂的所有轮胎企业(包括外资企业),2018年在中国大陆厂家的轮胎销售收入为按照,因而该排行榜更能体现出2018年中国大陆轮胎市场的情况。

从表2显而易见,排名前20家轮胎企业中,50%以上企业的销售收入下降,特别是全钢胎生产商,这与美国和欧洲对我国轮胎实施“双反”,及其主要原料价格下降等有关。另外,2018年我国汽车产销下降,国家“公转铁、公转水”政策出台等,也对我国轮胎市场产生了较大影响。

中国市场轮胎生产情况

参加2019年度中国轮胎企业排名的53家企业中,有52家轮胎企业填报了产能产量数据。

需要说明的是,因为统计中有部分特种轮胎、工业轮胎等,2017年度新增的统计企业有一些是特种轮胎生产商,统计单位是“条”,所以2016年的轮胎产量从数字看增长幅度较大。

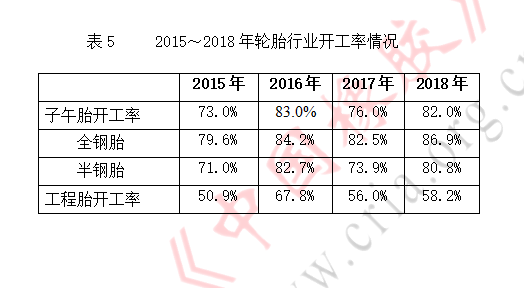

从表3和表4显而易见,近4年,中国轮胎行业有以下特点:

一是中国轮胎企业海外厂家直销收入和产量日趋增长。主要表当前半钢胎的增量方面。2015年全钢胎产量基数较小,但2016年产量增长幅度较大,达到93.4%;2018年增长42.3%。

2015年中国有2家企业的海外厂家产生实际产能,2016年增至4家,因而销售收入同比(下同)增长幅度达到151.4%;2017年仍为4家海外厂家,销售收入增长幅度仍高达74.7%;2018年增至5家,但因双钱泰国厂家刚刚投入生产,产能没有完全释放,销售收入增长为8.99%。这说明在国外对我国轮胎持续“双反”的情况下,中国轮胎企业强化了海外厂家的投资力度。

二是2019年度参加排名的企业尽管有所降低,但轮胎产量,特别是子午胎产量仍然较去年增加3600万条。一方面,在2017年产量中,缺失了两家产量较大的企业数据,同时新增了三角轮胎、肇庆骏鸿等企业;另一方面,2018年新增了厦门正新、通力轮胎的产量数据。另外,由于轮胎企业的并购重整,退出的企业规模较小,并且有一些产能已被重整至其他企业中,因而,2018年轮胎企业的集中度增加,产量仍然大于去年。

三是2018年中国厂家轮胎总产量增长5.85%,销售收入增长还不到0.9%,低于产量增长幅度,说明轮胎企业在原料等成本持稳的情况下,轮胎价格没有上涨。

2018年无论是子午胎(包括全钢胎和半钢胎)还是工程胎,开工率均较去年有所提高,而2017年的开工率则全部是下降。

注:工程胎数据中包括部分特种轮胎。

轮胎企业利税情况

2015~2018年,参加利税统计的企业数量相差无几,分别为4

9、50、5

1、47家。

但2017年企业利税大幅走跌,较去年下降31.8%,这与中橡协轮胎分会的统计数据相同,2017年,协会统计重点轮胎企业实现利润下降49.56%。所以显而易见2017年中国轮胎行业效益大幅走跌。

2018年,统计47家企业利税增长70.42%。增长幅度较大的重要因素,一是2017年有效益较好的大企业因故没有报利税数据;二是亏损企业数量降低,如风神轮胎、贵州轮胎均扭亏为盈,且效益高速增长;三是强者恒强,效益好的企业均有较大增长。据中橡协轮胎分会对31家重点企业统计,2018年实现利税增长8.46%。

结论

未来中国轮胎产业发展趋势:

一是结构调整、行业整合大势所趋,企业兼并重组、去落后产能步伐加速,品牌间差距将会扩大,资源将向优势企业集中;

二是轮胎企业走出去步伐加速,国际化进程提速;

三是企业务必在思维、管理、技术、产品、营销、渠道等方面全方位创新,提高核心竞争力,实现质量高发展;

四是安全、环保、节能是企业生存的基础,亦是企业创新的主要动力;

五是更多的新型材料、新技术、新装备将被使用在轮胎生产。

以上是最新轮胎价格资讯,更多轮胎价格信息查询,或想随时把握最新轮胎价格走势,轮胎产业动态,请持续关注天赐网行情中心。