导 语

随着内蒙古久泰(28万吨/年)、中安联合(35万吨/年)及宁夏宝丰二期(30万吨/年)的装置投产,截至2019年11月国内PE产能已达1937万吨,宏观面和环保政策面的持续利空,加上年内装置投产较多,当前聚乙烯产品弱势已经属于无法避免的事情。

随着内蒙古久泰(28万吨/年)、中安联合(35万吨/年)及宁夏宝丰二期(30万吨/年)的装置投产,截至2019年11月国内PE产能已达1937万吨,宏观面和环保政策面的持续利空,加上年内装置投产较多,当前聚乙烯产品弱势已经属于无法避免的事情。

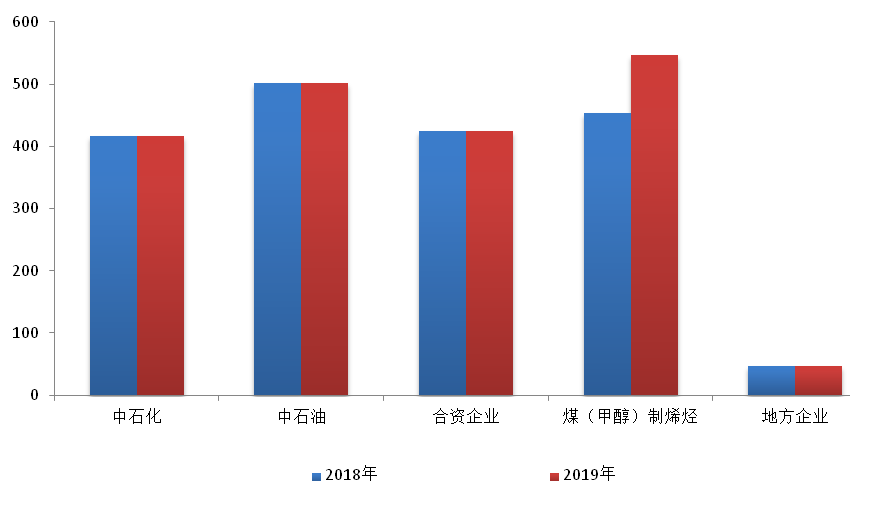

从上图来看,2019年内,煤制烯烃企业新增产量93万吨/年,产能明显超越中石油,成为国内占比zui大的企业类别,产能占比近28%;中石油及中石化及合资企业年内无新增产量,总产能中石油占比26%;中石化及合资企业总产能相近,占比皆为22%。

随着新装置的持续投产,加上年内持续疲软的行业现状,导致市场供求失衡的局面严峻,加上弱势宏观经济面与下游制品需求增长速度方面,直接导致塑料产品的持续回落现状,导致生产厂家利润空间持续紧缩。

产品市场占比争夺的现状之下,国内生产厂家面临的一个十分尴尬的现状,一方面力求维持本身所占市场占有率,产品同质化严重。眼看着同类产品越来越多,货源滞销严重,其中线性产品更为明显;即便是滞销的现状下,鉴于企业本身的运作,装置是根本无法做到中止生产的。

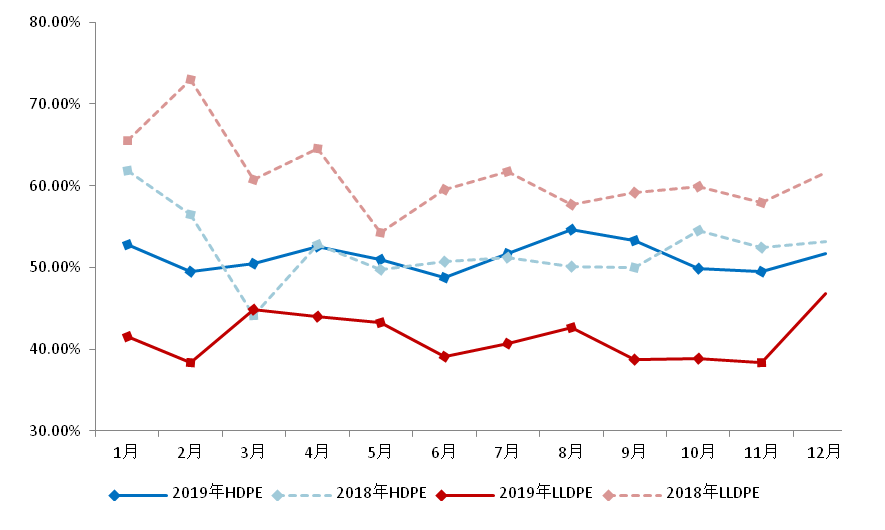

从上图由此可见, 2019 国内LLDPE年自给率又创新低。当前随着国内外产能的持续增长,供应端压力激增,加上生产利润空间缩减,处境尴尬,推涨乏力,下降空间不足。

因此国内的装置开始转产,全密度能转低压的转低压,不能转低压的线性转熔指1,要么转成其他专用牌号,因此LLDPE产量缩减明显,由2018年自给率的57%-73%,到2019年已经跌至在38%-49%。

鉴于部分国际LLDPE以较低的价格或更强的品质进入中国市场消化,下游制品企业因近年来行情调整比较频繁,普遍弱势现状之下,需求制约弱势维持;加上环保常态化影响,部分不符合标准企业被整顿关停,需求端持续疲软,再者未来两年之内,仍有690万吨的装置扩能预期,未来国内LLDPE市场竞争格局或将加剧。

如欲转载本文章,请注明内容来自于金联创

以上是最新聚乙烯价格资讯,更多聚乙烯价格信息查询,或想随时把握最新聚乙烯价格走势,聚乙烯产业动态,请持续关注天赐网行情中心。