第一章 2019年上半年聚乙烯市场供需分析

1.1 2019年上半年国内聚乙烯产量分析

图1 2018-2019年国内聚乙烯月产量走势图

来源: 隆众资讯

2019年国内聚乙烯产量继续保保持稳定步增加态势,受去年下半年延安能化及今年3月份久泰能源新产能投放影响,今年上半年月产量大于去年同期水平。

1季度由于下游需求高峰,国内聚乙烯装置开工率普遍较高,产量高位。但2月份由于春节假期影响,企业为预防受假期影响库存压力增加使得其装置开工率有所降低,产量出现一定的下降。进入2季度,随着需求高峰的完成,部分装置也开始进入检修季,开工率下降。产量有所降低。不过由于今年处于检修小年,加之部分装置停车检修期较晚等因素影响致使今年2季度产量明显大于去年同期水平。

表1 2018年下半年-2019年上半年国内聚乙烯新增装置产能统计表

单位:万吨

来源: 隆众资讯

1.2 2019年1-5月国内聚乙烯进口量分析

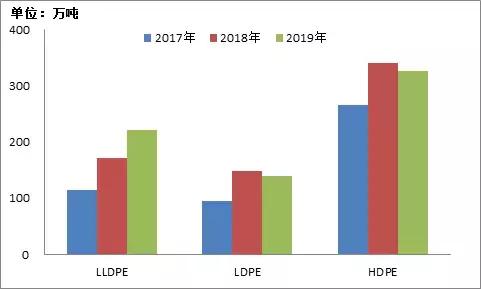

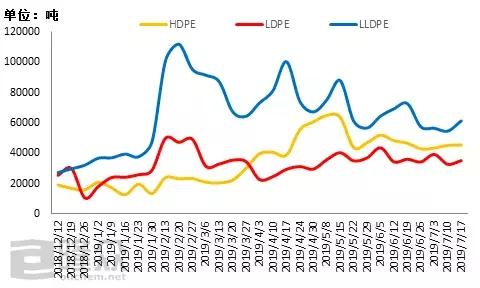

图2 2017-2019年聚乙烯分品种形势变化

来源:海关

2019年1-5月份LLDPE进口量同比2017年增加91%,同比2018年增加28.5%。LDPE1-5月份进口量同比2017年增加48%,同比2018年减少5%,HDPE同比2017年增加22%,同比2018年减少3%。如上图所示,LLDPE在2017-2019年持续走高的走势中表现最稳定。

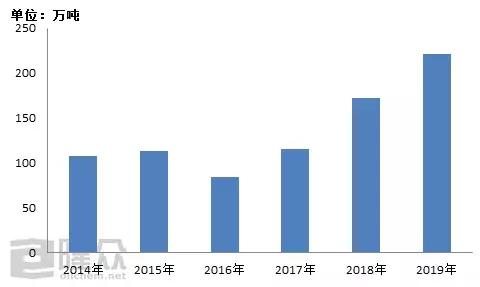

图3 2014-2019年1-5月份聚乙烯进口形势变化

来源:海关

2019年1-5月份聚乙烯进口量同比2018年增加4%左右。本年度1季度进口顺延到货,贸易商交易积极。外商供应充足,进口产品存在价格优势以及某些刚需货源具备难以替代性。

图4 各地区进口量占比图

来源:海关

从进口数据来看,中东地区依附其原料产地优势仍是中国最大的聚乙烯进口地。东北亚是很大的聚乙烯消费市场和生产地。东南亚依托其地理优势成为中国第二进口市场。北美地区虽然其先进的技术优势占据一方向置,但其长途运输及贸易环境扼制了买盘兴趣。

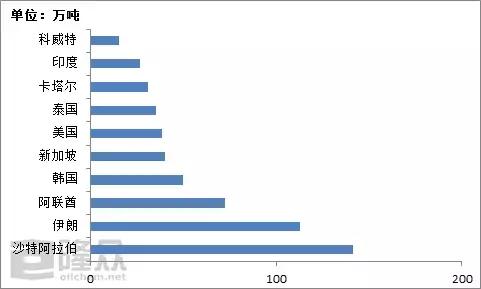

图5 2018年聚乙烯主要进口来源国

来源:海关

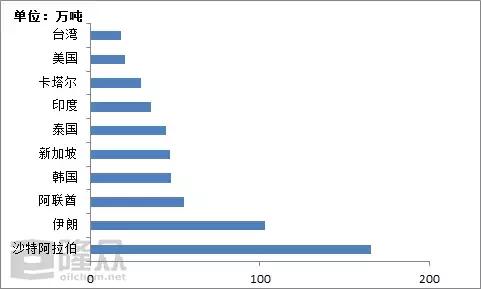

图6 2019年聚乙烯主要进口来源国

来源:海关

2019年同期与2018年同期相比进口主要来源国略有改变,前三位依旧被中东国家占据,韩国、新加坡紧随其后。2019年由于世界贸易局势升级带来的高关税某种程度上抑制了某些国家货物的流通。

1.3 2019年上半年国内聚乙烯库存分析

图7 2017-2019年两桶油PE库存统计图

来源:隆众资讯

2019年聚乙烯企业延续去库思路,但上半年库存增加较为明显,特别是春节返市,两桶油PE库存一度增至60万吨,库存量比平均水平高63.9%。虽然市场需求呈增加态势,但两桶油PE企业无投产行为的状况下,库存如此大幅的增加使得企业库存压力爆表。另外在强投产周期背景下大家对待19年预期不佳,企业降低库存难度也有所增加。进入5月后,随着装置停车检修量的增加、国家政策及消息面的刺激PE两桶油库存逐步降至平均水平,企业库存压力得到缓和。

图8 煤制企业PE库存统计图

来源:隆众资讯

从煤制PE企业库存状况来看,其走势与两桶油状况一致。由于煤企上半年主要以生产线性为主,因而其线性的库存压力剧增,节后线性库存增至11万吨左右,比平均水平高80.9%。后期煤企开始一系列降价降低库存行为,截止7月中旬,煤企线性库存以下滑至平均水平,部分产量很大的煤企的线性库存甚至已降至万吨以下。

第二章2019上半年聚乙烯市场需求分析

2.1 2019年上半年聚乙烯表观消费量分析

图9 2018-2019年聚乙烯上半年表观消费量分析

来源:隆众资讯

总体来看,2019年聚乙烯上半年表观消费量同比2018年同比增加14.6%。由于2018年四季度进口货价格优势明显,进口商购买积极,致使2019年1季度进口货到港量增加,使得2019年上半年进口货量较去年增加明显;另一方面随着2019年3月内蒙古久泰能源装置的新投产,2019年上半年聚乙烯产量较2018年上半年增加明显。

2019年2月份由于适逢春节期间前后,装置受此影响,产量降低,进口到港量减少,市场受需求方面影响,市场价格持续走跌,因而2月份表观消费量在上半年处于低位。

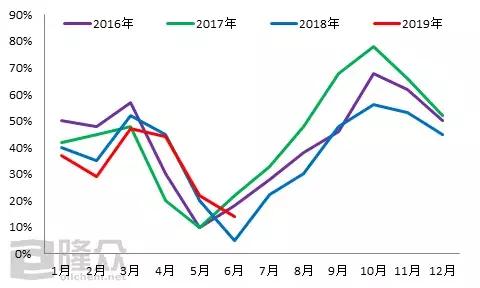

2.2 2019年上半年聚乙烯下游农膜行业开工率分析

图10 农膜开工率走势图

来源:隆众资讯

2019年上半年农膜开工状况一般,同比有所降低。主要是农膜企业产能增加,企业众多,订单分流,企业开工减少。1、2月份农膜开工低,主要是地膜生产启动晚。一般元旦后地膜生产逐渐启动,由于近几年春节后LLDPE价格大幅下滑,经销商及农膜企业储备产品风险较高,储备意向降低,致使今年地膜生产启动较同期偏晚,开工状况较往年下降明显。3、4月份地膜订单集中,生产达到高峰,少量订单延后至5月份。6月份开工较往年偏高,主要是棚膜中高端产品EVA日光膜及PO膜提前生产,以部分中大型企业生产为主。

2.3 2019年上半年聚乙烯下游管材行业开工率分析

图11 2016-2019年管材企业开工率走势图

来源:隆众资讯

2019年上半年国内管材企业平均开工率约在50%,同比提升18%。其中,2月份春节期间企业开工率最低,部分企业存在停工放假的状况。春节过后,企业开工率逐步提升,4月份达到最高,开工率近70%。另外,由于环保检查,管材企业订单分化显著,大型管材企业订单稳步增加,但小型管材企业订单状况欠佳,开工维持低位。(注:以上开工率数据选取样本以大型管材企业为主)

第三章 2019年上半年聚乙烯市场价格分析

图12 2019年上半年聚乙烯市场价格走势图

单位:元/吨

来源:隆众资讯

如图所示,2019年上半年国内聚乙烯市场继续波动下降为主。据隆众资讯统计,以华东地区聚乙烯价格为例,截止2019年6月底,低压膜料均价在9245元/吨,同比降16.65%;高压膜料均价在8785元/吨,同比降11.04%;线性膜料均价在8613元/吨,同比降10.88%。整个上半年来看,我们分三个阶段来详细熟知一下:

第一阶段为1-3月份的春节前后,总体出现偏弱震荡走势。由于春节将至,下游厂家陆续进入放假模式,需求面支撑作用疲软。节后归来,下游需求复工缓慢,尽管元宵节后下游厂家开工率有所回升,但用工端口仍显示“用工荒”,工厂购买需求跟进不足。 “两桶油”库存方面,节后两油库存峰值达到113.5万吨,同比走高11.27%,市场供应压力很大,供需双方矛盾突出。

第二阶段为3月底4月初,出现了一波小幅攀升行情。由于降税政策影响,贸易商一方面为了完成计划任务量,另一方面降税后存在150元/吨左右的货差,商家操作空间大,有利可图,市场交投氛围出现积极。

第三阶段为进入5月份之后,出现了一波触底反弹。进入5月份,受五一小长假影响,节后归来石化库存累库明显,达到102万吨,环比节前走高16.57%,石化企业纷纷下调出厂价,LLDPE出厂价格一度跌至7750元/吨的价位。随着扩能装置投产时间大机率延迟,以及主力1909合约线性期货的走高,加之现货价格低位运行,商家逢低购买,下游工厂适量备货,市场氛围转好,价格出现触底反弹。但是随着久泰能源新装置投产,6月份新产品开始投放市场销售,市场供应压力增大,而市场需求欠佳,市场价格再次回归弱势。

第四章 2019年下半年聚乙烯市场预计

表2 2019年下半年国内聚乙烯新增装置产能统计表

单位:万吨

来源: 隆众资讯

2019年上半年国内聚乙烯市场继续波动下降为主,其中供需双方矛盾突出是主要的下行原因。那么2019年下半年来看,供应方面,2019年下半年新增产能为浙江石化、中安联手以及宁夏宝丰二期等,新增产能超过200万吨/年,供应量增加。需求方面,依旧保持偏空预期。2019年世界经济和中国经济双双下降,需求放慢,但“金九银十”行情仍然可以期待,第三季度下游农膜开工率提升,棚膜需求开启。总体来看,聚乙烯市场下半年较上半年市场需求转好,但供需博弈仍是市场走势的重点。聚乙烯市场价格由于上半年的连续下降,相较于往年价格已处于低位,上半年平均价格同比低11%-17%左右。预计聚乙烯下半年市场在供需博弈下价格会震荡走高为主。

以上是最新乙烯价格资讯,更多乙烯价格信息查询,或想随时把握最新乙烯价格走势,乙烯产业动态,请持续关注天赐网行情中心。