文 | 张洁

导语: 今年,国内己内酰胺行业高利润时代完成,企业利润开始大幅缩水,四季度开始,企业生产开始陷入亏损境地,且亏损面进一步扩大,而己内酰胺市场持续创新低,为什么己内酰胺企业陷入这样困难处境。

数据来源:金联创

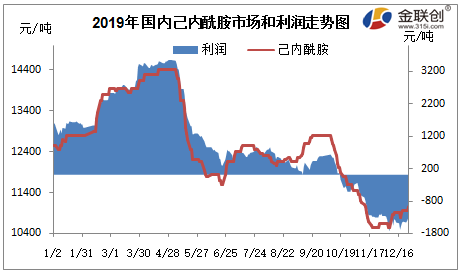

2019年国内己内酰胺企业整体盈利水平大幅下降,企业高利润时代逐步完成。2017年国内己内酰胺企业年均利润在2036.4元/吨,2018年己内酰胺企业盈利水平持续增高,年内企业平均利润高达3231.7元/吨。而2019年,己内酰胺企业平均利润仅为986.8元/吨,较上年同期下降了69.46%。

1-4月份,国内己内酰胺企业整体盈利水平保持在1500元/吨以上的高位,企业平均生产利润在2460元/吨。进入5月份,随着己内酰胺市场价格开始直线下降,企业盈利水平亦大幅下挫,至6月下旬,企业整体利润水平降至200-300元/吨的低位。整个下半年,国内己内酰胺市场常年弱势,市场价格降至相对低位,而上游纯苯价格逐步反弹,因此己内酰胺企业整体盈利水平持续缩水,至10月中旬,企业利润已降至盈亏线以下,而市场跌势难止,因此己内酰胺企业亏损压力有效提升。至年底,己内酰胺企业生产已亏损1400元/吨以上。造成今年己内酰胺行业利润大幅腰斩的原因,让我们来简单分析一下。

首先,上游原料纯苯价格高居不下,成本压力持续增大。今年国内纯苯整体价格虽然较上年大幅下降,但下半年市场持续处于上升趋势,然己内酰胺市场却持续下降,与原料走势背道而驰,因此己内酰胺企业整体盈利水平持续缩水。

再次,终端需求持续处于疲弱态势。虽然今年下游PA6新增产能70多万吨,但需求端需求疲软,聚合企业整体开工保持在偏低水平,对己内酰胺整体需求量难以有明显增长。且今年中美贸易关系反反复复,一直影响着需求端纺织市场,今年外贸订单偏弱,因此下游切片企业开工积极性较低,对己内酰胺需求持续维持低迷态势,己内酰胺企业库存压力明显。

当然,今年国内经济态势比较低迷,国内化工整体市场走势较弱,外围宏观面较差对市场产生一定连累。随着己内酰胺企业盈利水平下降,前期的投资扩建热潮将逐步降温,后期新增或是扩建项目将大机率推迟。后市供需弱势局面仍难改,因此己内酰胺市场或较长期处于底部调整期。

如欲转载本文章,请注明内容来自于金联创

以上是最新己内酰胺价格资讯,更多己内酰胺价格信息查询,或想随时把握最新己内酰胺价格走势,己内酰胺产业动态,请持续关注天赐网行情中心。