导 语

近年来国内聚乙烯装置持续投产,产能增加必然推动供应量增加,导致2019年聚乙烯价格呈持续创新低,但回看国产供应量依然远不如需求量。那么是什么原因造成此番局面呢?供需矛盾又该如何去解?

近年来国内聚乙烯装置持续投产,产能增加必然推动供应量增加,导致 2019年聚乙烯价格呈持续创新低,但回看国产供应量依然远不如需求量。那么是什么原因造成此番局面呢?供需矛盾又该如何去解?下面就让小编带您回看解答。

一、 2019年聚乙烯市场供需量

回看2019年聚乙烯市场供需情况,我国供应量前三区域为西北、华南、华东,西北区域主要受煤化工装置集中影响,但需求量前三区域为华东、华北、华南。即便近年来国内装置持续投产,但聚乙烯产品国内供应量仍旧远远不如需求量。那么在供小于求的国产料的环境下,为何全年国内聚乙烯价格呈现持续走跌趋势?且中下游心态均悲观、贸易商出货压力大、谨慎接盘少有补囤货补仓行为?重要因素归根于:

1.进口货源冲击大。

全年进口货源不间断的大量到港。据金联创不完全统计, 2019年进口量大概 1635万吨,且进口料种类多、低价格、高质量,货源整体超高的性价比,无形中对国产料带来较大冲击。

2.国产通用料饱和,高端及专用料缺口大。

近年来国内聚乙烯装置大量投产,造成供应增加,但细看国内投产装置实际生产情况,大多全是对通用料的生产,导致通用料供应持续增加直至饱和,而高端及专用料生产仍显匮乏,所以导致聚乙烯通用料价格持续下滑。

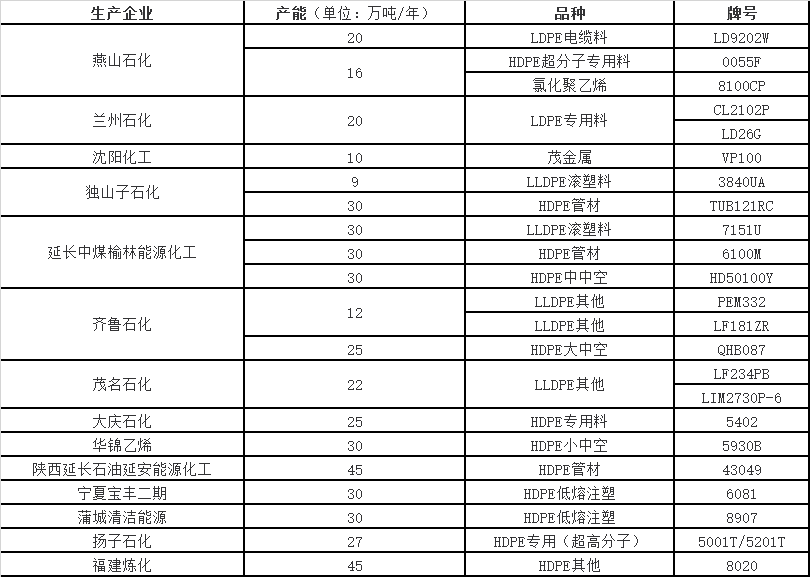

二、 2019年国内装置新增牌号

近年来,我国聚乙烯企业每年都有专注于研究并开发新型牌号。回顾 2019年国内聚乙烯新增牌号,相比 2018年新增牌号是有所降低的。在 2019年新增的牌号中, HDPE新增牌号及产量zui多, LLDPE次之, LDPEzui少。而且在多数新增牌号中,多以企业自身产品基础为标准实现差别化牌号生产,专用料产品相对也稍有增长。

纵观全文我们容易发现,在国产料供应不如需求的格局下,依然造成价格持续新低的原因,不外乎是通用料过于集中,加上进口料冲击,造成市场饱和。但专用料及高端料依然是欠缺,所以只有对高端料持续扩张研究开发,独自占有一片领域,那么即便进口料也是很难真正接近和冲击的。