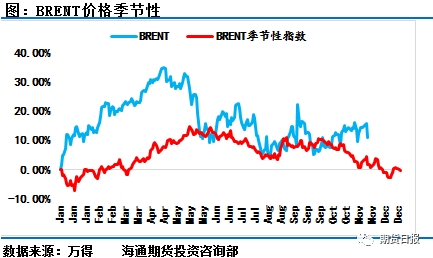

本月,原油市场是两个极端开局,11月1日,原油价格大涨3.45%,引领了一个月的强势振荡,zui后一个交易日11月30日,布伦特原油价格大幅下挫4.03%,辛辛苦苦一个月的行情一夜之间回吐大半又回到了起点周边。

早在整个11月期间笔者在日报以及周报中就重复强调64―65美元区间具有十分大的压力,当前市场情况下价格想要突破可谓难上加难,不能盲目乐观,相反如果OPEC+会议之前油价维持强势对油价中常年反而未必是好事。

分析当前的市场价格,参考的核心重点还是要放在基本面的方面上来看,我们当前给市场的定义仍然如我们几个月前的定义一样,那就是OPEC提供坚定的底部(布伦特55美元),本次会议即便不继续强化减产力度只是延迟减产时间,这个底部应当也仍旧有效;如果强化了减产力度,市场信心好转或许底部会有所抬高(当前来看强化减产力度不太现实),而页岩油和需求减速等因素则为油价构筑顶部(布伦特65美元)。

OPEC的底部并不是牢不可破

在我们的评价中,最近原油价格几次下行55美元都未曾跌破的一个重要因素是OPEC为市场提供了坚定的底部,这个底部是以实货市场的紧张引导的价格走势。尽管我们也曾注意到部分OPEC国家减产力度不强,甚至完全没有执行减产计划,但是沙特这个给力队友的一番努力弥补了其他产油国的不够。再加上一些突发性的炸油轮事件,突发性的导弹袭击事件部分产能非自愿性的退出,更加加重了实货市场和运费市场持续偏紧的格局。这就注定了在需求不变的或者需求预期不变的情况下,原油价格下方的空间其实是十分有限的。

但我们说,OPEC的底部也并不是牢不可破,如同上年年末布伦特价格从60美元跌至50美元的时候,这10美元的跌幅并不是基本面导致,而是比基本面更高一个维度的宏观市场预期发生了改变。

还有一点仍需重点关注就是下周的OPEC会议,沙特称之为深化减产会议,我们称之为嘴炮减产会议。我们对本次会议并不抱多高的期待,我们认为会议zui终达成的结果就是继续增加减产至明年的年中,再要求各个产油国继续强化减产力度其实亦是徒劳的,因为除了OPEC以外,其他产油国的供应已经虎视眈眈,恨不得立马大规模投入市场抢先占据市场份额。

美国以外的市场供应蓄势待发

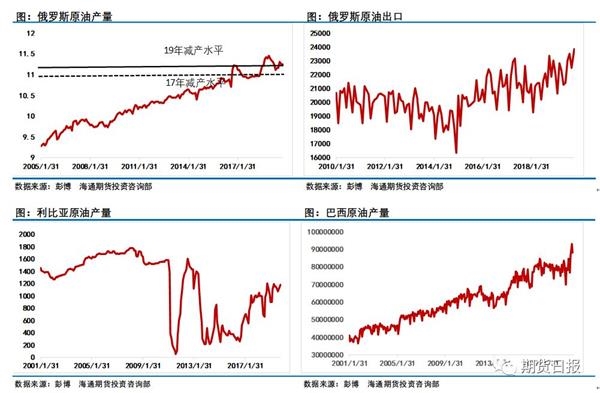

在说美国之前,俄罗斯的原油产量务必提。有市场消息称俄罗斯11月1日―26日平均产油量为1124.4万桶/日,处于OPEC+减产计划水平之上,11月也将成为俄罗斯不遵守减产协议的第8个月。同时还有消息人士指出,在下个月举行的OPEC会议上,俄罗斯将呼吁调整衡量俄罗斯石油产量的计算方法。与沙特等其他OPEC国家不同,俄罗斯在原油产量计算上一直包括凝析油的计算。随着俄罗斯在北极与西伯利亚开辟新的天然气田,并开通新的天然气管道,凝析油的产量持续增加。

俄罗斯对于减产的态度一直是重在参与不注意结果,这就导致了其减产限额一直都完成的不好。在下周的OPEC会议上,俄罗斯将寻求其减产额度中消除凝析油的计算,这将会变相的给俄罗斯的增产提供一定的空间。除此之外,利比亚和巴西的原油产量也具有增产的空间,这些国家的增产欲望将比较大的影响OPEC减产所作出的努力以及原油市场供应,当然也会影响原油价格预期的走向。

美国市场构筑强力的顶部

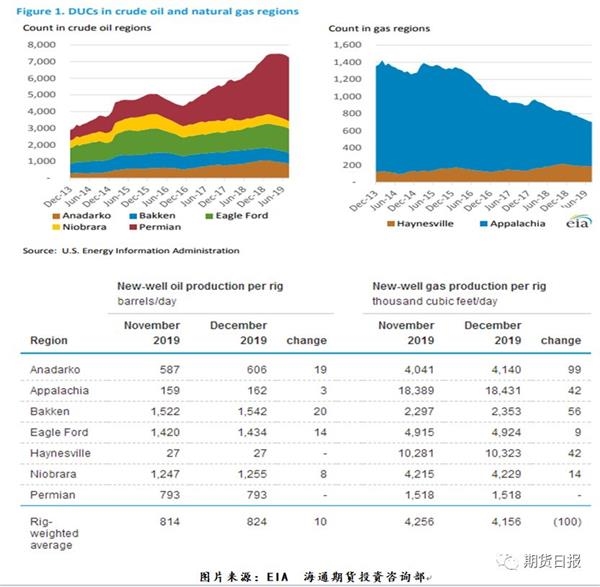

本周公开的EIA数据显示,美国原油产量再创新高,达到了1290万桶/天。在非OPEC国家中,美国是全球原油产量增长的主力军,亦是对原油上方顶部贡献zui大的产油国。

从EIAzui新的钻井平台报告中我们因此可见,美国的原油产量增长,主因并不是美国库存井的大量投产,而是主要来自于单井产出效率的提高。EIA数据显示,从11月到12月,美国原油单井开采效率将会从814桶/天提高到824桶/天,增加10桶/天,其中巴肯地区单井产出效率将会增加20桶/天。另外,截至到10月份,美国仍有超过7000口库存井等候投产,一旦价格合适机会合适,全球市场将大量充斥着美国原油。

另一方面,为了维持原油市场的比较稳定,页岩油生产商也不会大规模增加原油产量,但是如果OPEC主动减产提高油价,那其实就是主动给页岩油提供增产的空间。到头来,OPEC奋力的减产,zui大的获利者是美国,而且无论OPEC怎么努力,美国总会在供应方面给油价设置上限,OPEC的努力就会大受影响。

如同在之前报告中提到的,OPEC与页岩油的这场战争中,可以说几乎毫无胜算,无论是成本优势还是调产的灵活性上,OPEC只能是一个落后者,因此这两年我们也注意到美国在全球石油定价权的影响越来越大,相反OPEC的话语权是在持续流失的。近两年OPEC国家也看清了这个问题,持续寻求从基础的原油出口转变为下游产品的出口,避免与页岩油的直接竞争。因此我们评价本次OPEC会议,在非OPEC有比较大的增产空间的情况下,OPEC可能不太会大规模继续减产,本次会议可能会达成增加当前减产水平至明年6月份的决定。

全球炼油利润并偏悲观

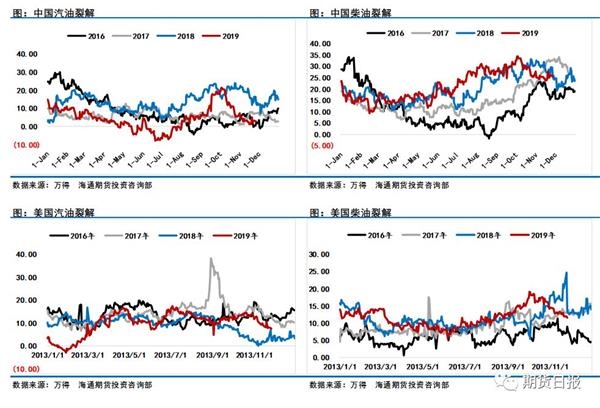

从需求的角度来讲,全球裂解价格差距不利于需求的快速恢复,尽管我们注意到全球的炼厂检修规模持续下降,但临近年末,本来就是需求的相对淡季,因此终端不会给价格提供上行的动力。再者,我们看全球的裂解价格差距,当前的水平均处于下行阶段,这持续阻碍了炼厂开工率的回升。

分产品来看,当前全球范围的市场都出现柴强汽弱的格局,柴油的裂解价格差距明显强于汽油。在本周的日报中我们分析了出现柴强汽弱的主因,我们归因为四点:1。原油的轻质造成的炼厂柴汽比持续下降,汽油产量增长速度明显大于柴油。这一点展开来讲就是以美国为首的轻质产油国的大幅增产和以OPEC为首的中质重质产油国的减产导致轻重油价格差距缩小,轻质化原油的性价比提高,炼厂更倾向于采购质量很不错的轻质原油。2。国内大炼化上马,但都是轻质化为主,柴油的收率相对不够。3。经济的下降导致汽车销售量和汽油消费的下降,而政府为了提振经济基建项目的增加加速了柴油的消费。4.IMO 2020对于柴油需求间接的拉动作用。

分地区来看,柴油和汽油区别zui大的要数中国地区,裂解价格差距相差有20美金之多。从本年度上半年开始,柴油的利润上涨就已成为支撑国内炼厂利润的关键,即便在年中汽油利润亏损的情况下,柴油的裂解价格差距也始终处于高升的阶段。到了年末,部分基建项目进入尾声的时期,柴油利润也依旧保持在高位。反观汽油的利润,已经从10月份的消费旺季高点逐步滑向0值周边。

从趋势上来看,全球范围内的汽油柴油油裂解价格差距持续下降的时期仍未完成,特别是对国际油价影响比较大的美国市场。从季节性上来看,11―12月份通常是汽油柴油油的需求淡季,汽油柴油油的库存也倾向于开始上涨,汽油柴油油的裂解价格差距将会有继续下行的可能。因此在炼厂利润走低的情况下,我们似乎很难注意到美国炼厂炼油输入的大幅度提高,自然也就很难从需求的角度支撑油价上行。

基金方面并无积极做多迹象

从基金的角度来看,无论是布伦特的基金净多头还是WTI的基金净多头都处于一个低位的位置上,zui近几个月也基金尽管有持续5周的净多持仓增加,但力度相对有限,说明在当前的市场下,原油价格短期并不具备显著的趋势逻辑,这也就是zui近价格持续振荡的原因之一。

从利空与利好比上来看,情况同样是这样,基金对当前的原油市场做多可以说兴致阑珊,基金利空与利好比的相对低位,市场也并不具备大幅抑制的条件。因此尴尬的时间点遇上了尴尬的行情,原油价格也只能振荡前行等候市场信号的明确。

总结来讲,当前的市场振荡格局仍未发生变化,甚至整个12月价格或许也将围绕着55―65趋近持续振荡。短期来讲,下周仍需重点关注OPEC会议的情况,我们的预期是OPEC会议上大机率不会提供根本性的利好,各个产油国将会围绕着怎么约束那些不执行减产协议的国家按约定减产,以及将减产协议持续延后至6月份。因此当前的市场依旧是OPEC提供底部,美国产量和需求提供顶部的格局。

对于星期五市场的大幅下挫,我们其实可以解读为OPEC减产协议之前的“死亡威胁”,威胁OPEC国家能在减产的问题上行动一致,能在达成令市场接受或者满意的结果,否则星期五的行情就是提前的“演习”。因此星期五的大幅下挫,对于OPEC会议来讲不是坏事,是个及时“提醒”对待短期的价格,我们仍要关注64―65美元关键压力位突破的困难性,未来一段时期仍根据以60美元为中轴,上下五美金的区间振荡操作。(作者单位:海通期货)