本周,尿素继续下降,11月19日,直接开盘跳空,丝毫不给多头机会。记得盘面1800的时候,市场说1700是底,1700的时候,说1600是底,好吧,当前1600以下了……熊市不言底,牛市不言顶,至理名言啊。

供应压力仍然较大

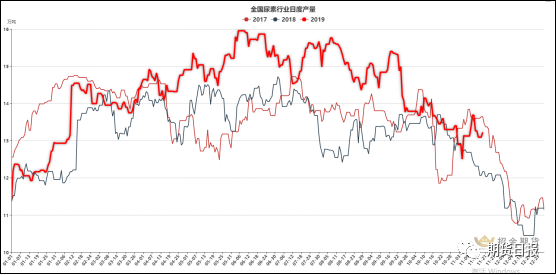

首先,日产量在方面将继续利空市场。当前日产量在量来看,内蒙某气头企业停车之后,日产量在量在13.1万吨,就四季度情况来看。西南气头停车时间缩短或者不停车,那么日产量在量不出意外的话或保持在12.5万―13万吨水平。而上年同期,11月中旬以后,日产量在已经迅速下降至12万吨左右水平,四季度末在10万吨左右,这一产量水平在2019年应难以出现,四季度指望供应量来拉涨价格,几乎是不可能的。

再者,库存明显高位。据统计,上周尿素生产厂家库存量在90万吨左右,同比增加20万吨。自国庆假期以后,国内尿素生产厂家库存连续累积,不足两个月的时间,累库40万吨,且暂未出现显著的去库信号,四季度需求不佳,库存增长本属正常,但是今年累库幅度超乎其他年份,总体仍将利空市场。

需求继续疲软

四季度农业需求是非常少的,而且近年淡季储备情况已经明显减弱,那么无论是农业使用还是农业储备均呈现弱势。

工业需求面:

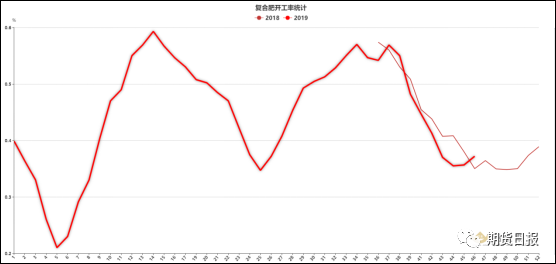

一是复合肥,这将是支撑行情的重点所在,磷复肥会议已经召开完成,复合肥开工将会陆续提升,本次生产以高氮肥为主,原料是无法使用氯化铵代替的,因而复合肥企业开工提升预期将会进行原料的采购,关键是看的是其对于原料采购的态度。近年尿素行情调整频繁,复合肥企业多进行随采随用的操作,囤货量在7―15天,不会大范围集中采购,因而预期复合肥开工提升虽对于行情产生支撑,但是恐难以改善产能过剩的新趋势,无法给尿素行情带来转势的影响。

二是板材方面,板材行业受行业低迷影响,今年开工情况低于上年。据了解,今年环保依旧严格,且局部区域受到影响要远大于以前,因而板材开开停停成为常态,局部区域板材开工受到严重影响。从磷复肥报告会分析,今年板材行业总需求量在950万吨,较上年的1200万―1300万吨减少250万―350万吨。因而,板材方面需求不佳局面难以改善。

“印标”由利好支撑转为利空

9月份的时候,盘面借着“印标”的消息迅速炒作,价格拉到了1800元/吨以上的高位,那时的基本面虽较当前好些,但是仍然很弱,但“印标”情绪面确实是利好的。不过从那之后,印度落井下石,招标价格一次低于一次,国内库存压力又大,想去对接只能下降价格。本次“印标”也是如此,中标价格折合中国离岸价格在237美元/吨,倒推较国内出厂低60―100元/吨,通俗的说国内企业想参与,需再次降价100元/吨,那么对市场肯定是利空的,但如果不对接,国内库存压力又难以消化,仍然是利空市场。因而,当前从“印标”来看,完全对市场产生利空影响。因而,中国尿素还要看中国需求。

观点总结,2019年其余的时间,尿素基本面利空大于利好,言底为时尚早,仍然偏空对待,可进行逢高做空操作。2001合约跌破1600元/吨,创出新低,但是并不推荐抄底操作,前期空单可以在适当位置止盈。2005合约当前跟2001合约价格差距达到-100以上,从历史数据来看,这个价格差距偏大,预期下方仍有空间,2005合约空单可继续持有。(作者单位:招金期货)

以上是最新尿素价格资讯,更多尿素价格信息查询,或想随时把握最新尿素价格走势,尿素产业动态,请持续关注天赐网行情中心。