作者 :金联创―边宸晖

第一部分 简评

据金联创监测,12月份PX上下游产品基本表现在上涨后小幅下滑,大环境及原油偏暖下,带动下游市场情绪,福海创PX停车检修,市场供应偏紧,商家挺价推涨,成本面带动下,pta市场小幅上涨,带动聚酯市场走高,尽管PTA新装置预期投入生产利好PX,但本身供应将增加,PTA及下游聚酯市场气氛偏淡。

表 PX及有关产品12月份涨跌排行榜

数据来源:金联创

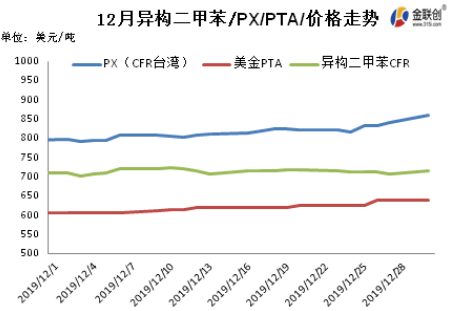

12月PX上下游产品月平均价格环比总体呈现上涨,仅异构二甲苯市场出现走低,月平均价格环比走低4.44%。聚酯切片月平均价格环比上涨3.56%,PX月平均价格环比上涨3.32%,聚酯瓶片及PTA月平均价格环比小幅攀升。

第二部分 PX产业链主要经营产品走势分析

数据来源:金联创

异构二甲苯

12月国内二甲苯价格震荡走软,尽管原油期货价格震荡走高,突破60美元/桶后稳居60-62美元/桶位置,调油需求也强于预期,PX生产从深亏逐步恢复至成本线周边,但因二甲苯供应压力加大,特别山东及其河北厂家直销阻力偏大,厂家价格积极下调价格影响下,国内价格总体受到抑制,行情震荡走低。但随着二甲苯价格走跌,其调油优势性提升,混调采购量加强加快北方二甲苯现货消耗,避免了价格继续深跌。期间下游PX亏损降低,但PX开工率在短期内暂未受提振回升,月内PX厂家对于二甲苯外采需求仍薄弱。

PX

12月亚洲PX市场稳步上涨,截至月底亚洲PX估报841美元/吨FOB韩国和861美元/吨CFR台湾/中国,较上月末分别上涨67美元/吨和66美元/吨。月初国际原油迅速拉升,原料石脑油坚挺,PX成本支撑强劲,由于PX亏损严重,部分国外生产企业计划降低明年合约量,另外国内供需良好,PTA总体开工偏高,检修中装置不多,PX买盘积极性良好,船货成交较多,福海创160万吨/年PX装放在12月13日停车检修,由于该装置产能较大,国内供应量预期大幅锐减,尽管青岛丽东100万吨/年PX装置恢复重启,但负荷仅维持6成,对市场影响不大,PX商家依旧高报挺价,下旬浙江石油化工一套200万吨/年PX装置正式投入生产,但装置开工率仅50%,商家心态尚可,月末恰逢圣诞假期,市场交投平淡,气氛转稳,不过节后期市场场迅速提高,金陵石油化工重启时间推迟至2月份,商家预期短期PX供应紧张,市场积极性较高。月底中石油化工公布12月PX结算价在6755元/吨,较上月结算上涨205元/吨。截至30日,12月CFR台湾/中国平均价格在815.8美元/吨,环比上涨3.32%,同比走低21%,zui低价出现阶段12月3日的791美元/吨,zui高价出现阶段12月30日的860美元/吨。

PTA

聚酯切片

12月聚酯切片市场先扬后抑,场内总体交投气氛较好。月初,原料PTA和乙二醇市场继续调整走势,成本压力犹在,且聚酯切片厂家无库存压力,因此厂家维稳出货意愿浓厚,但下游厂家对后期市场多持谨慎态度,原料备货意愿不高,导致聚酯切片市场产销清淡,因此聚酯切片市场成交重心僵持整理。月中,下游涤纶纤维市场产销放量,带动下游切片纺厂家积极采购原料,聚酯切片市场产销好转,加上成本压力还在,因此聚酯切片厂家持续推涨出货,聚酯切片市场成交重心稳步上涨。随后,原料乙二醇市场强势上涨,成本压力陡增,且聚酯切片厂家库存维持低位,因此厂家积极推涨出货,下游厂家适量采购原料,聚酯切片市场产销局部放量,市场成交重心坚挺向上。月末,原料PTA和乙二醇小幅震荡,成本产生支撑,但部分聚酯切片厂家出货积极,场内低价货源增加,但下游刚性需求采购为主,市场成交气氛欠佳,受此影响,聚酯切片市场重心稳中走弱。截至现阶段,华东聚酯切片市场平均价格在6192元/吨,环比涨3.56%,同比跌22.46%,zui高价出现阶段12月18日的6450元/吨,zui低价出现阶段1日的5900元/吨。

聚酯瓶片

第三部分 预期及展望

金联创预期12月份PX产业链或小幅走势偏弱,PX依旧亏损,企业让利空间不大,PX抗跌能力较强,不过浙江石油化工另一套PX装置计划1月底投入生产,且月内恰逢春节假期,部分需求端聚酯商家集中退市,需求走势偏弱,故产业链市场或偏弱为主。以下为针对主要经营产品的后期市场展望:

PX

尽管浙江石油化工已经投入生产一套200万吨/年PX装置,但负荷仅50%,暂时对市场冲击不大,PX长期处于亏损状态,部分日韩供应商年度长约有所减量,且商家让利空间不大,市场存在支撑,不过1月有几套PTA装置计划停车检修,PX需求或将有所降低,加上临近春节需求端需求难提升,预期2020年1月PX市场震荡整理为主,下旬存在转弱可能。

PTA

预期2020年1月份PTA市场或偏弱震荡为主。现阶段原油价格偏强,PX市场坚挺,成本面对PTA市场支撑稳定,但不足以继续支撑PTA市场走高;而尽管PTA部分厂家出台检修计划,但恒力250万吨新装置计划元旦后投料及中泰化学120万吨新装置元旦后出合格品,供应增加对市场产生抑制;同时下游纺织传统淡季,月内春节假期,商家集中退市,聚酯需求仍有走势偏弱迹象,供需基本面偏弱或主导市场下行,预期2020年1月PTA市场或延续偏弱震荡格局。

聚酯PET

预期2020年1月份聚酯PET市场或小幅震荡。1月上旬,成本面带动作用或削弱,加上下游厂家和贸易商多回笼资金为主,场内交投气氛将继续转淡,预期聚酯PET厂家出货优惠商谈幅度或温和放宽,市场成交重心或小幅走势偏弱。但农历春节前后,下游厂家和商家多离市观望,而聚酯PET厂家无出货压力,推涨心态浓厚,若聚酯原料不出现大幅下滑空间,聚酯PET市场或小幅推涨。综上所述,2020年1月份,聚酯PET市场交投活力继续下降,市场成交重心或小幅调整。

如欲转载本文章,请注明内容来自于金联创