文 | 董杉杉

导语: 2019年已接近尾声,跟随时间消失不见的还有二甘醇的各地库存,本周港口恢复正常通行并没有缓解现货供应吃紧的局面,二甘醇市场价格被宽幅拉升至zui高点6400元/吨后落下帷幕。

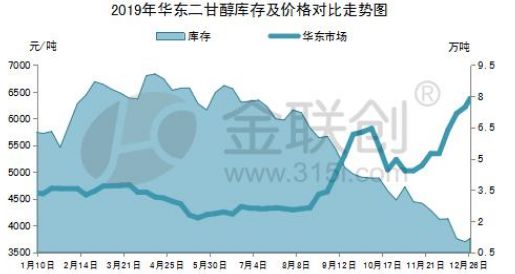

截止到12月26日,国内二甘醇华东主港库存量低至1.17万吨,较上个月底降低1.35万吨,跌幅53.57%,比上年同期下降81%,该降比创出历史zui低值。本年度三季度伊始,国内二甘醇进入阶段性降库存阶段,到9月中旬华东总库存已低至4.59万吨,广东同样低位调整,为0.7万吨左右,福建则持续处于缺货状态,此时比上年同期已降低48.5%,跌幅明显。进入11月份二甘醇库存也是有探底趋势,持续的低库存态势支撑市场高位震荡,即便是在需求相对变缓的阶段依旧能维持偏强趋势运转。

数据来源:金联创

从历年库存走势来看,春节后多数为累库高峰期,但就2019年底的低库存程度来看,春节后虽有累库预期,但库存回升速度十分有限,预期节后归来库存量可能会回升到2.5-3万吨周边,较以前相比依旧低位。

数据来源:金联创

2020年二甘醇的供应端将面临很大的考验。尽管本年度库存保持低位成为市场主旋律,而且下半年在库存持续走软的情况下市场持续被提高,从八月份开始与乙二醇保持倒挂态势,但该趋势的出现是计划性降库存、年内企业装置开工率中等水平以及华东区域多月未接受台湾货的共同结果。而从2019年底至2020年初周边,浙石化、恒力石化等大型石化装置就有16万吨左右的二甘醇新增产能集中投产,而现阶段国内总体产能仅在54.7万吨周边,新增产能占现阶段总产能的29%左右,与15年新增装置投产颇有相似,但是不一样的是,这次一体化装置投产只是国内一体化装置集中建设的开始。现阶段下游需求端需求增量有限,主要下游不饱和树脂市场本年度重组步伐继续加快,一部分企业已经被收购或关停,主流企业开工虽获得保证,但对二甘醇总体的跟进支撑力不足,2020年供应端的压力将明显大于2019年。这无疑是对后期市场走势的zui大冲击。

如欲转载本文章,请注明内容来自于金联创