一,2019年冷轧的价格走势

相比较2018年的大涨大幅走跌行情,2019年的国内冷轧价格的调整幅度相对收缩,整体zui大震荡幅度在422元/吨,同比2018年的zui大振幅744元/吨,收缩了43%左右。从2019年全年走势来看,上海市场1.0*1250*C的冷轧市场均价整体保持稳中向上行情。全年基本划分为四个阶段,即“震荡上扬”,“急速下降”,“反弹后稳”和“快速反弹”。

第一个阶段:原料价格大幅上涨,冷轧价格震荡上扬(1月至4月上旬)

2019年初,受淡水河谷尾矿坝溃坝影响,世界铁矿石价格大幅上涨;而作为世界zui大的铁矿石消费国――中国,其境内进口矿价格飙涨,直接推动了钢铁产业链价格水平整体上移。即便当时处于国内钢铁需求端需求淡季,也难以连累其涨势。而作为冷轧产品,虽然下游加厂家未大范围开工,但其钢厂出厂报价上调带来的涨价效应,亦充分支撑其在原料价格大涨行情下的上行走势,并涨势2019年上半年的zui高价4400元/吨(4月9日)。虽然期间有半个月的回调行情,但主要是高价带来的短期采购需求的真空期,而贸易商为了清库而出现的降价促销操作。当需求恢复后,价格再次反弹。

第二个阶段:需求与库存联合压制,冷轧价格急速下降(4月中旬至6月中旬)

由于冷轧价格持续高企,下游需求端贸易商开始渐渐抵制,采购需求放缓;这也导致了库存的持续堆积,突破百万吨水平,并持续了近三个月。因而在需求疲软和库存高位的两大压力下,冷轧价格持续下滑;加上原料热轧价格,随黑色系期货直线下挫;zui终导致冷轧跌势加快,并创下年内新低的4097.50元/吨(6月21日)。

第三个阶段:钢厂挺价原料再涨,冷轧价格上调后稳(6月下旬至11月)

在冷轧价格大幅下降期间,钢厂出厂报价并未有出现显著的下调,反而月月挺价策略,意图支撑市场价格。但是在需求端下游“买涨不买跌”的心态下,成交依然每况愈下,直到跌到4100元/吨的成本线附近。下游市场需求才渐渐开始增加,市场成交好转。这也意味着库存的持续消耗,但收效甚微,主要是钢厂开工率一直保持87-88%的正常偏高水平,现货供应压力依然。

不过,在此期间,受原料铁矿石价格的再次反弹,提高热轧价格的反弹,继而推动了冷轧价格的快速回涨。不过涨势仅一周就由于市场成交的低迷而夭折,而后进入将近五个月的震荡行情,整体调整幅度在50元/吨上下。

在震荡行情期间,一方面是冷轧需求端下游制造业低迷,导致需求迟迟未见好转,贸易商随用随买为主。其中汽车产销售量均稳中下降,家电市场在夏季旺季期间未有显著的增长,造船业市场依然弱势运转;导致冷轧整体成交不旺,未有反弹动力。另一方面,在上半年的库存高峰后,贸易商的持续降低库存存操作,导致市场供应压力有所缓解;加上钢厂开工率的下降,钢厂库存亦开始出现下降;继而导致冷轧市场现货销售压力再次缓解。结合以上两点,冷轧市场出现了近五个月的震荡行情。

第四个阶段:物流限载诱发市场供需错配,冷轧价格快速反弹(11月至12)

10月10日傍晚,在江苏无锡发生的高架桥侧翻事故,造成了三人死亡,两人受伤的悲剧。经调查组初步分析,桥面侧翻系运输车辆超载所致。本次事故发生后,无锡、南京、苏州等地紧急开展连夜“治超”行动,随后浙江、湖南、安徽、河南、广东、海南、福建等7省份也相继开展治超治限行动。所以,钢贸物流短途物流运输费用也随之翻番。

这也直接导致了冷轧市场呈现供需错配行情,价格快速反弹。其中,以往的北材南下资源被延后,多数北方资源在港口卸货,但货运却跟不上,导致市场到货降低,继而减慢了南方市场的供应压力,催升冷轧价格;其二,由于2020年春节在1月中旬,因而下游需求端年底补充库存需求被迫提前,导致市场需求快速回,冷轧价格上调;其三,由于货运的限载因素,需求端询价拿货会“一需多问”,导致市场采购被虚拟放大,继而加快了冷轧价格的涨势。

因而,综合来看,2019年冷轧市场,整体还是以涨势为主,但基本面还是呈现出供应紧张格局。截止12月26日,上海市场1.0*1250*C的冷轧市场均价在4520元/吨,全年涨势在8%,年内zui大振幅为10.31%。

二,2019年冷轧的基本面市场

从整体供应角度来看:

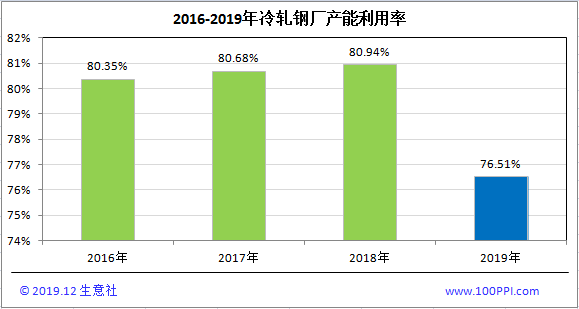

一方面,由于下游下游需求表现不如人意,多行业产销增长速度均放缓,甚至下降,导致冷轧需求不振,对价格支撑略显低迷。另一方面,受原料铁矿石价格的飙升影响,钢厂生产出现亏损,特别表当前上半年市场;虽然下半年利润稍有回升,但全年依然收益甚微,因而钢厂主动减产的意愿比较强烈。数据显示2019年,冷轧年平均产能应用率为76.38%,同比下降4.45%。

而从全年的开工率和产能应用率来看,周平均开工率在83.90%,而钢厂在2019年春节后,其生产基本保持在此水平以上,也显示了其对冷轧价格的坚挺信心,导致现货市场在供应上,未有显著的下降。

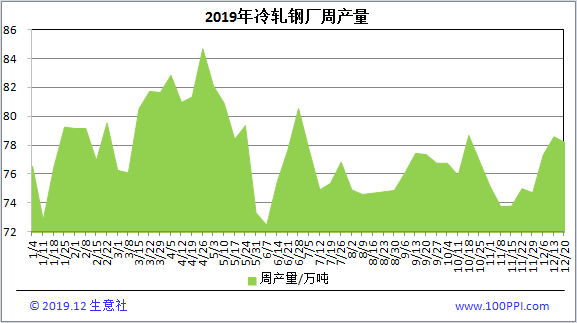

另一方面,从钢厂周产量数据来看,2019年周平均水平为77.44万吨,其中上半年产能依然大于下半年,主要是上半年原料价格过高,钢厂为锁定利润而生产积极性较高。但是随着冷轧价格因交易低迷和原料提振有限的情况下,大幅下降之后,钢厂也只能减产挺价。因而在6月初的产量是zui低的,而不是在春节期间。zui后,在11月也有一次大幅的减产迹象,主要是例行正常检修所致。

从整体需求角度来看:

2019年的国内冷轧需求整体保持稳中转弱为主,不单仅是需求端的采购需求有所下降,中间商的贸易蓄水池功能亦未有明显增长;中小型贸易商更多的是清库和降低库存操作,大型贸易商也只是保持常备库存;即便在价格大幅上涨的上半年亦没有备货意愿。因而需求萎靡贯穿了2019年的冷轧市场,连累价格涨势。

首先,从市场成交角度来看。

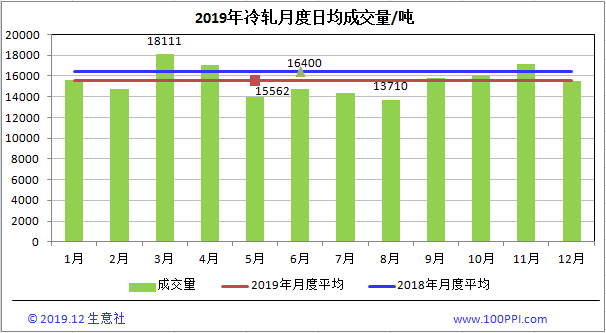

数据显示,2019全年月均日均成交量为15562吨,同比降低910吨,跌幅为5.55%。虽然跌幅不大,但是从日均来看,相当于2019年有半天未有冷轧成交,直观的显示了市场需求的低迷。

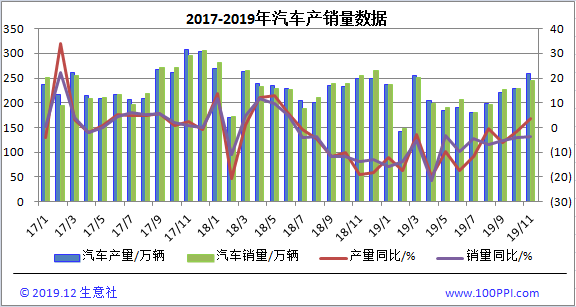

再者,从汽车产销售量来看。

根据业内权威机构估计,汽车冷轧用钢约占退火冷轧总产量的20%,不过其汽车附近辐射行业影响较大,因而其产销市场对冷轧市场行情至关重要。

据中汽协zui新数据发布显示:2019年1-11月,汽车产销2303.8万辆和2311万辆,同比下降9.0%和9.1%;且中汽协预期2019全年销售2583万辆,同比下降8%;值得注意的是,自2018年7月启始,汽车销售量同比已持续17个月出现跌幅,虽然某种程度上是因为“国五和国六”排放标准的过渡期间,短期的成交高峰已上半年出现,但整体进口车和混动车、以及电动车的渐渐普及,对汽油车市场整体还是造成了长期的弱势需求影响。

第三,从库存角度来看。

从冷轧总库存来看,2019年整体库存程度保持在135-155万吨,而前两年上半年主流保持在150-170万吨区间,下半年主流保持在130-160万吨区间,因而相比前两年,2019年的冷轧市场库存压力尚可,其中下半年以来,持续清库存现象的存在,支撑了其价格的高位震荡运转。

从钢厂库存来看,上半年比下半年的平均水平明显偏高,且持续已知的库存后移至市场现象;加上出现了三年新低的厂库水平26.73万吨,以及整体跌幅收缩行情,那么2019年的市场表现就是库存下降,利好冷轧价格。

从市场库存来看,依然也是上半年比下半年的平均水平明显偏高,且存在持续的降低库存存现象;但是有两个阶段的库存程度同比稍有增长,其一是一季度期间,由于钢市淡季需求,以及钢厂减产力度不大,导致整体库存堆积较多;其二是五六七三个月,受冷轧价格大幅走跌大涨影响下游采购策略,导致市场成交缩减,降低库存存力度放缓。

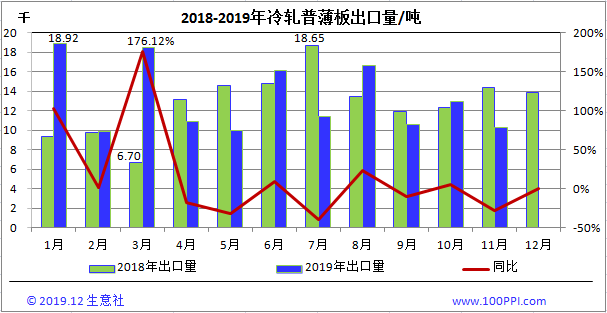

第四,从进出口数据来看。

数据显示,2019年11月的冷轧普薄板的出口量为10314.26吨,同比大幅走跌28.29%。从图上由此可见,2019年上半年冷轧出口行情较好,主要是国内价格略高,一部分市场内需不济转外销;而下半年出口相比2018年基本相当,主要是由于市场主流货源缺货,市场库存维持低位,价格再次拉涨,市场淡季效应放大,成交偏低,因而出口市场亦低迷。

但是从进口数据来看,2019年11月冷轧普薄板的进口量为2336.41吨,同比增加32.25%,创下年内单月进口zui大量,主要是由于国内市场缺货,从国际市场拿货增加。且价格相对较高,利润尚存。

另据海关数据显示,2019年1-10月,冷轧出口总量为235.5万吨,同比减14.3万吨,跌幅5.72%;冷轧进口总量为140.3万吨,同比减20.9万吨,跌幅12.96%。其中净出口表当前-0.06万吨,虽然负值比重极小,但这是继2016年5月份以来再次出现负值,可见因国内的高价招揽的低价进口资源,除了重要的热卷/钢坯品种,冷轧也存在一小部分。

三,2020年冷轧的市场预期

相比较2019年冷轧市场的“稳中大涨的坚挺行情”来看,2020年的冷轧行情或会出现“稳中有升的弱势行情”的可能,主要是由于“产能虽扩张,产量或小降;需求端弱产销,需求延后增;进口有好转,出口或再增”的六大因素下,价格“先跌后涨,再跌再涨,难破前高”的“W”走势,整体基本面供需两弱,价格坚挺。

首先,产能虽扩张,产量或小降。

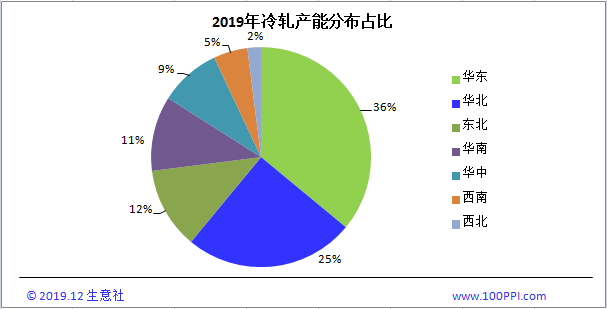

据悉,截止2019年底,全国冷轧轧机有效产能12718万吨,产线213条。根据地区划分,华东和华北地区占比达61%;根据企业性质划分,国企占比达61%。2020年产能继续小幅释放,预期新增产能450万吨,新增产线4条。值得注意的是,2020年之后有180万吨的产能和2条设备计划新增,但投入生产周期未定。所以全局来看,冷轧市场产能扩张,或带来部分供应压力。

不过从产量来看,当前的钢厂年平均周产能应用率为76.38%,年平均周开工率在83.90%,均保持同比下降。一方面,在当前的利润水平下,钢厂的生产已经开始有所下降,但仍有80%以上的开工率,那么在2020年的产能扩张下,市场供应会持续增长,那么为了保持价格的高位和利润的锁定,以及当前的市场低库存环境下,预期钢厂缩减产量来应对市场的操作,会比多产多销、锁定利润的操作来得多。

因而对于现货市场来看,此事利好。

再者,需求端弱产销,需求延后增。

根据中汽协预期,预期2020年汽车销售量继续呈现下降的趋势,跌幅大概在2%。那么销售量的下降,也意味着产量的渐渐缩减。因而汽车市场的需求短期难有较大起色。

但值得注意的是,国六标准的实施已过半年,多数下游的刚需市场已经面临着“升级换代”,所以这部分的产量需求会在2020年下半年与日俱增。另外,随着多数钢厂的ESP产线的持续投入生产,RZ5号的产品线已经处于试轧状态,部分低端的冷轧产品或被取代;加上当前市场对汽车产品的个性化需求以及质量要求持续提高,所以不乏出现部分汽车/家电等需求端企业为了让自己产品的耐腐蚀,抗氧化以及耐久度等能力的提高,镀锌等后加工取代品也会与日俱增,所以冷轧市场的中间需求会好转。

因而对于现货市场来看,此事亦利好。

zui后,进口有好转,出口或再增。

进口好转主要是基于当前冷轧市场国内外价格差距缩小,且国内产量降低,需求缓慢好转带来的预期。而出口增加,主要是国内宏观经济市场继续保持稳增长格局暂未变,但是多数宏观经济专家却预期2020年市场稳中有降,所以冷轧市场国内需求整体或在2020年出现短期高峰,那么随着国际贸易的渐渐开放,和政策的发展,预期内销转出口会再次增加。

总的来说,生意社冷轧分析师认为,2020年冷轧现货价格将呈现“前高中低,后再高”的格局,且下半年或随着需求的提振,出现2020年内的高点。