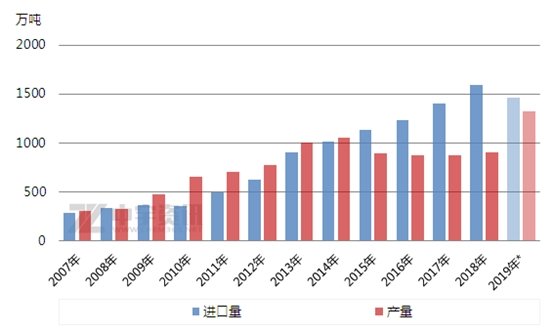

2019年1-10月我国PX进口量1247.4万吨,较上年同期下降54.5万吨(-4.2%),推测全年进口量在1460万吨左右,2007年以来我国PX全年进口量较上年首次下降。。

2019年是我国炼化一体化投入生产的第一年,恒力石化450万吨/年、辽阳石化30万吨/年(扩能)、弘润石化60万吨/年、海南炼化100万吨/年共计640万吨/年PX新产能投放,浙江石化200万吨/年PX大机率12月中旬左右出料,若浙江石化PX顺利投入生产,则今年我国PX产能较上年增加840万吨/年(+60.3%)。另外恒逸文莱150万吨/年PX新产能投放之后生产销售的PX直接船运供应国内,等于变相增加国内PX供应量。综合来看2019年我国PX新增产量实际增加了840万吨/年(国产)+150万吨/年(文莱),国内PX供应端爆发,挤压了日韩等进口PX货源的市场份额,我国进口PX数量开始下滑。

中宇资讯统计2019-2022年国内新建、改扩建的PX项目13个,涉及新增PX产能3280万吨/年,另有6个拟建项目共计700万吨/年PX无投入生产周期表。2020-2021年我国PX将继续疯狂扩能,PX产能过剩,PX大机率重复2012-2014年PTA疯狂扩能的老路,中宇资讯预期2021-2022年我国PX进口量将降至100万吨以内,一如近年PTA对外依存度不够2%。未来拥有产业链配套装置的厂家成本竞争优势明显,目前我国PX主要进口国是韩国、日本,中宇资讯推测届时将有比较多的老旧小型日韩PX厂家被市场淘汰,一如当年大陆PTA疯狂扩能逼迫部分日韩及台湾等老旧装置永久关停一样。

2019年PX ACP谈判达成次数仅3次,是近4年内次数zui少的一年,在宏观大环境不佳及PX疯狂扩能的前提之下,PX买家无意接受PX高价报价,而生产亏损的PX卖家则单方面坚持较高报价,买卖双方价格分歧较大,谈判达成的可能性越来越低。中宇资讯认为未来三年国内PX疯狂扩能,产能过剩预期之下,PX ACP已知的意义日益淡化,后期市场可能淘汰掉该定价机制。

(文章来源:中宇资讯)