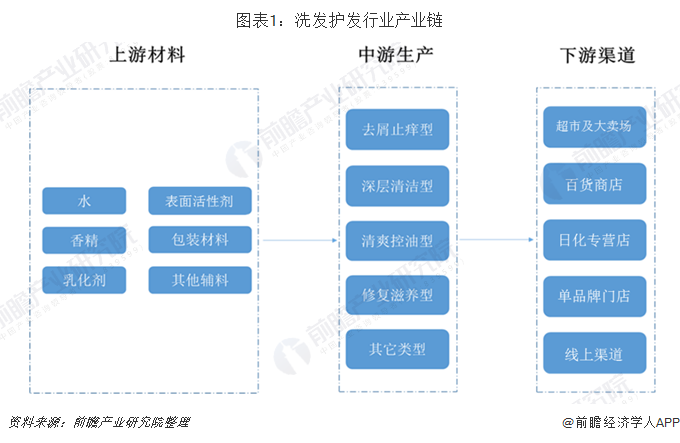

洗发护发行业的上游行业主要为原料及包装材料制造行业。其中原料包括、香精、乳化剂、表面活性剂剂等;包装材料主要有包装纸、塑料包装、软包装膜袋和玻璃包装等。当前市面上的洗发用品主要分有去屑止痒型洗发水、深层清洁型、清爽控油型、修补滋养型及其混合型等等。洗发水属于快速消费品,下游产业主要经过经销、商超等渠道销售给zui终购物者。购物者的消费习惯、收入水平、消费理念都将对行业发展形成一定影响,在不同样的细分市场,企业需要按照具体消费群体的收入、习惯、文化等情况作出针对性销售策略。

市场规模超过500亿

2003-2017年,我国洗护发市场规模呈递增趋势。2003年洗护发市场规模为185亿元,2017年增长到511亿元。2003-2017年,我国洗护发行业市场规模的年复合增长率为7.5%左右,按照这一增长率估计,2018年我国洗护发行业的市场规模在550亿元左右。

销售渠道多样 电子商务占比重上升

洗发护发产品的下游销售主要渠道有:商超及大卖场、百货商店、日化专营店、单品品牌门店和线上渠道。线上渠道又分为B2C和C2C等。

不同渠道销售不同定位的品牌,商超及大卖场定位较低、主销中低端化妆品品牌,百货渠道销售的品牌定位较高、多数为中高端定位,专营店多数为中端品牌。线上销售品牌定位比较丰富,从中低端至高端不等。

在这些销售渠道中,大卖场所占比重zui大。商超的销售比重近年来呈回落之势;而电子商务的上升比重日趋上升。各大品牌厂商纷纷经过建立官方商城或开设平台(天猫、淘宝、京东)旗舰店涉足电子商务。

行业集中度高 高端市场比重上升

洗护发市场被国际品牌长期牢牢占据,它们依靠品牌和资金实力,经过科技、广告甚至是低价策略和收购策略,一直压制着国产品牌,在渠道上几乎形成垄断。但2012-2017年厂家CR5由65.30%下降到60.7%,品牌CR5由45%下降到42.9%,外资龙头市场占有率有被振兴的小品牌切分的趋势。

当前,国内洗护发市场的专业生产厂家有宝洁、联合利华、汉高、欧莱雅和拉芳等。其中宝洁所占市场占有率zui大,份额为35.30%;再者是联合利华,市场占有率为10.40%。

2017年行业市场占有率排名前十的公司中有7家国际公司,3家本土公司。7家国际公司市场占有率为63.9%,3家本土公司市场占有率为6.5。整体来看,我国洗护发市场中国际品牌占据主导位置。国际企业依托强势的品牌位置及特强的资金实力主要占据我国一二线城市的市场。

高端洗护市场成为当前竞争新趋势,外资巨头宝洁、联合利华纷纷推出“无硅油”中高端洗护套装,国内一些高端洗护品牌也陆续面世,加上早已经在高端洗护领域深耕长期的品牌资生堂、汉高,和阿道夫等,一时间高端洗护市场品牌扎堆,争相分食高端洗护的红利。按照Euromonitor公开的数据,2012-2017年中国洗护发高端产品的市场占比呈递增趋势。2017年中国洗护发产品高端市场占比为9.2%,大众市场占比为90.8%。预期2018年,高端市场的份额会持续提高,达到10.7%左右。

美洲是宝洁和联合利华的主要市场

随着国际经济的快速发展,人们对洗发护发产品的品牌关注度越来越高,导致世界市场渐渐成为宝洁和联合利华两大企业充当行业霸主的位置。联合利华与宝洁的竞争已辐射到世界的140多个国家和地区,但双方下大力气的市场主要仍在美洲。

2018年,宝洁公司在世界销售量zui大的地区为北美地区,占比为44%;再者为欧洲地区,占比为24%;亚洲所占份额为9%。2018年,联合利华在世界销售量同宝洁相同,也主要聚集在欧洲和美洲地区,美洲地区销售额占比31%,欧洲地区销售占比24%。

洗发护发产品市场发展比较成熟,但随着国家经济的发展,农村市场的拓展,未来仍有较大的发展空间。国际品牌陆续进入中国市场,其他日化品牌渗透洗发护发市场,这些行为表明中国洗发护发产品市场是一个非常巨大的市场。

未来洗发护发行业从市场需求看,消费采购量逐步提高,产品渗透率保持在较高程度,城市基本需求饱和,个性化需求和农村潜在基本需求较大。从市场供应看,市场集中度高,市场规模稳定;知名品牌市场垄断率趋高,中低端市场激烈竞争。从品牌结构看,国际品牌从一级市场向

三、四级市场渗透;国内品牌艰守中低端市场,持续竞争力经受考验;跨行业强势品牌借机介入。从产品价格看,主要品牌产品单价稳定也可能微幅调整,其他产品极易以价格优势维持市场占有率。从渠道结构看,商场、商超、专卖店、电子商务等多种形式互补。

以上数据来源参考前瞻产业研究院发布的《中国洗发护发行业产销需求与投资预期分析报告》。

更多深度行业分析尽在【前瞻经济学人App】,也能与500+经济学家/资深行业研究员交流互动。