近两个月以来,国内液化气市场一直处于低位震荡阶段,当然,目前正处于液化气需求低谷期,价格的低位也无法避免,但不可否认的是,市场一直在寻求反弹机会,希望有所转变。

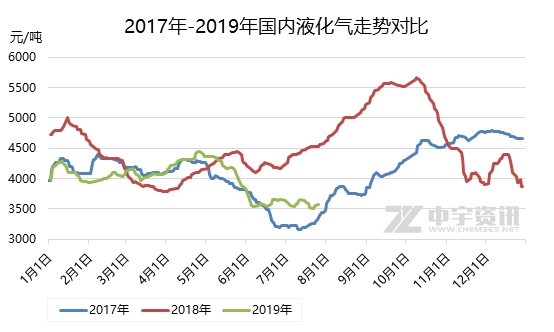

从价格上来看,目前国内液化气价位已经跌至2017年下半年以来的低位,而基于投机性的建仓需求,下游从业者最近的库存一直处于中位甚至偏上的水平。正是基于这种心理,上游企业推涨心态较强,而每有低价出现反弹迹象,下游从业者的入市热情也相对较高。

当然,国际原油价位水平虽低,在OPEC+减产协议的支撑下,底部支撑更为明显,而中东局势也不稳定,国际原油目前的价位水平也明显大于2017年同期。这也对液化气的价位形成另一层支撑。

但终端需求的不足仍是市场最大的连累,仔细观察两个月来的每次推涨,不难发现,几乎都伴随原油的走高及下游的逢低入市。但两个月来,每次高点出现也几乎都伴随着下游从业者的抵触情绪高升。也就是说,下游从业者虽接受目前的低点,对涨价的追捧却不敢兴趣。

而最近华东地区的价位回落似乎更能说明市场基本面的重要性。自7月20日-23日,几天时间华东地区进口资源到岸便高达十万吨之多,供应量的迅速提升,令码头压力巨增,即便国际原油连续小涨,华东地区的价位依旧处于不断回落阶段,截止发稿,已再次刷新本年度新低,民用主流已跌至3300-3400元/吨附近。

当然,华东低价对下游的影响效果更为明显,从业者的入市热情也有所提升,但其他地区的高价依旧表现一般,短期仍有继续下调可能。基于8月CP依旧维持低位的预计,月底月初市场或难有强势表现。而据中宇资讯熟悉,8月初部分检修企业将有集中恢复,届时国内供应量的增长将再次施压市场,且8月份高温天气仍将延续,下游消耗量料难有根本性提升。当然进口成本仍有支撑,这将抑制市场的下行,故低位小幅盘整的局面短时间内或很难改观。

(文章来源:中宇资讯)