第一部分 简评

据金联创监测,8月份酚酮产业链涨跌趋势各异,相对于7月份来说,上端产品整体趋势偏弱,苯酚-双酚A链条也难掩疲态,但丙酮链条整体涨势比较可观。

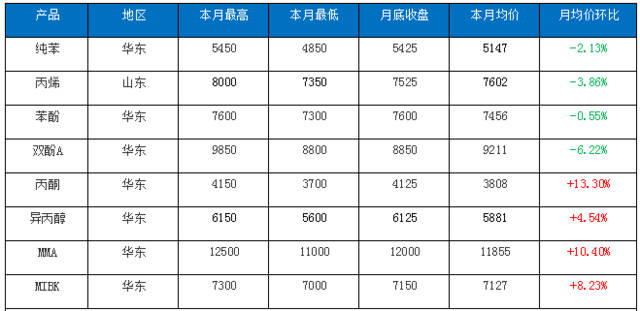

8月酚酮产业链各产品月涨跌榜:(单位:元/吨)

数据来源:金联创

第二部分 8月份酚酮产业链涨跌情况和走势分析

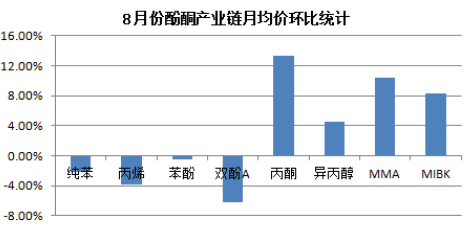

图1

数据来源:金联创

图2

数据来源:金联创

如图1所示,从8月份酚酮产业链月均价环比涨跌统计数据来看,8个产品4涨4跌,涨跌各半,但全局来看,下游涨势很明显。从图2显而易见,其中涨势更为突出的当属丙酮,月均价环比上涨13.30%,再者分别是MMA和MIBK,月均价环比分别上涨10.40%和8.23%;另外跌势比较突出的是双酚A,月均价环比跌6.22%。

第三部分 酚酮产业链主营产品走势分析

纯苯:8月国内纯苯市场相对上月小幅下滑,但月内呈缓慢震荡回升态势,主要跟进外盘走势,企业价格月内对成本线支撑很大,导致市场未出现前期低位,月内基本面未显很大利空。月初市场延续上月末的低位,商谈水平低端至4850-5000元/吨,随后跟进外盘开始缓慢回升。下半月企业价格调整幅度相对增加,至月末上调至5450元/吨,市场跟进上涨至5400-5450元/吨,部分价格高端达到5500元/吨。期间外盘相对内贸升水幅度缩减至100元/吨以内,倒挂态势依然存在,且下游出现同步趋势,市场支撑面在下半月强化。库存程度月内下降,低端至14万吨附近,相对上月平均下降3000吨左右。全局来看,成本线对市场支撑很大,回落空间不大,部分商家获利了结未形成非常大的风险,下游补货兴趣依然存在,整体运行向好。

丙烯:8月国内丙烯市场呈震荡下降走势,价格重心持续下滑。截止30日收盘,山东主流成交7500-7550元/吨,较上月同期收盘下调450元/吨,山东主流价格区间为7350-8000元/吨。主要利空如下:一是国际原油持续走跌,聚丙烯期、现货延续弱势,抑制业者心态;二是月初天津渤化恢复稳定,东辰石化、弘润化工、中海外能源、齐旺达均稳定恢复出货,供应面回升趋势难改;三是受来自成本及限产等多方面影响,下游企业装置调整很大,需求情况平平,询盘意向冷清;四是天津渤化丁辛醇装置停车检修,山东部分长约供应增量,下游入市热情欠佳。主要利好如下:一是丙烯持续走跌后,下游盈利情况好转,开工热情稍有回升,需求升温;二是月中,受台风暴雨天气因素影响,部分上下游工厂积水较深,影响装置运行,部分工厂停工或暂停出货,且一定程度物流运输有限,市场现货供应偏紧;三是东北地区大庆石化现货丙烯外放逐步减少后暂停,至月底方恢复,部分贸易商惜售情绪明显;四是月底山东某脱氢工厂长约供应暂停,且其自身存原料外购需求,下游入市补货热情较高。

苯酚:8月份国内苯酚市场经过短期的底部徘徊后,缓慢小幅拉涨。月初,由于石化企业补跌下调300元/吨苯酚出厂价格,加重买盘的观望态度,且买盘对于市场底部预判尚不明朗下,低价补仓比较谨慎,市场交投冷清,商家价格继续放低,市场商谈逐步走低至7300元/吨附近,再度达到年度低价,至此,商家继续让利意向谨慎,下游买盘亦出现短期低位补仓的情况,市场底部徘徊。随着上游纯苯内外盘齐升,成本支撑走高,且人民币持续贬值,进口商持货成本上涨,加上酚酮企业长期亏损,故部分国内装置开工率有所减少,商家价格试探性拉涨,但港口库存一直居于3万吨以上的偏高水平,且需求面无明显改善,下游工厂补货按需为主,市场呈现缓慢小幅推涨节奏。至下旬,石化企业苯酚出厂价格上调100元/吨,给予商家一定信心支撑,市场商谈继续小幅拉高。截止30日,华东地区苯酚市场参考商谈在7600元/吨附近,月均价环比跌0.55%。

丙酮:8月国内丙酮市场震荡上涨,月初持货商心态稳定,价格维持坚守,另外扬州实友提货偏紧,商家试探性推涨,不过下游工厂前期采购较多,对高价丙酮较抵触,买盘跟进情绪一般,市场缺少新利好推动下,业者心态出现分歧,部分商家开始低价促销,中上旬开始市场气氛回升,商家大量低价收货,低价货逐步退市,另外下游工厂需求也有所回温,部分商家甚至出现封盘观望,企业出厂价上调持续提高市场信心,中旬尽管价格坚挺, 但下游对高价丙酮采购积极性削弱,市场继续推涨显乏力,商家按需出货为主,月末随着重庆奕翔 MMA 装置即将投产,以及山东大地异丙醇装置计划重启,丙酮需求开始提高,月底大户手中现货不多,价格持续提高,商家推涨意向强烈。截止收盘,华东市场主流商谈价格在4150元/吨附近。

双酚A:8月份国内双酚A市场断崖式下降触底后小幅上升,临近月底重陷低迷走势。中上旬,由于有关产品环氧氯丙烷价格快速回落,下游环氧树脂行业看空气氛浓郁,整体开工下降,且下游鲁西PC装置停车检修一个月,需求面整体疲弱,特别是部分双酚A工厂库存压力增加,低价抛售,加重市场的下降局势,双酚A市场呈现断崖式下滑走势,市场商谈再度突破年度新低,到达8800元/吨附近水平。至下旬,随着有关产品环氧氯丙烷触底快速回弹,且人民币持续贬值,进口商持货成本上涨,加上下游低位囤仓兴趣增加,商家借势快速拉涨,市场商谈快速回升至9200-9300元/吨水平,但经过短期小幅备货需求后,需求再度转淡,且山东利华益维远新建双酚A装置预期9月中投产,业者整体看空情绪还在,临近月底,市场再度回落至8800元/吨的低点。截止31日,华东地区双酚A市场参考商谈在8800-8900元/吨附近,较月初9800-9850元/吨的商谈价格整体走低975元/吨。

第四部分 预计及展望

金联创预计,2019年9月份酚酮产业链整体呈现宽幅震荡趋势,需求端需求疲软下,成本提振作用相对削弱,但下游产品理论盈利好在盈亏平衡线上下徘徊,下行风险亦有限。以下为针对主营产品的后市预计:

纯苯:9月市场主要关注点在于外盘对内贸的提振作用,以及企业价格的支撑作用。成本线对市场支撑力度很大,表现在市场在短时重挫后回弹行为较明确。当前9月货成本线评价在5300-5450元/吨,至10月仍有较高成本货源,由此预期市场在商家获利了结后对市场难以形成非常大的利空影响。另一方面,基本面利空有限,市场库存维持相对低位,且刚性需求稳定,9月预期库存程度难以大幅上扬,而8月进口量仍预期低于10万吨。9月市场上半月预期继续调整持坚,下半月或整理为主,整体调整幅度较小。

丙烯:9月,国际原油仍将保持低迷震荡态势,原油一直在中美贸易关系及美伊争端等多方不确定因素影响下,同时国内经济状况不佳、中美贸易摩擦忧虑情绪扩散,预期宏观环境对丙烯市场支撑有限。供应面来看,月初山东某脱氢工厂长约将恢复,后期齐成石化、金诚石化等相继恢复出货,东北地区外放量增加,供应面缓慢增长趋势难改;但因为人民币汇率持续下滑,中国买家对进口货源抵触心理较强,进口现货抵港或有所减少。需求角度来看,较以往三季度为传统需求旺季,但因受到国庆、环保等因素影响,届时下游需求端开工或受到影响,需求端资金订单等各方面差强人意,影响市场整体需求。金联创预期9月国内丙烯市场或延续震荡偏下运行,建议紧密关注下游盈利及开工情况。

苯酚:金联创预期9月份国内苯酚市场稳步小幅推涨为主。当前,由于酚酮企业理论盈利仍居于盈亏平衡线以下,部分酚酮装置开工率下降,企业推涨意向很明显,且江苏威名新建苯酚制环己酮装置及利华益维远化工新建双酚A装置均将在9月中旬投产,下游新增需求强劲,加上上游纯苯及丙烯短期行情走坚为主,成本支撑良好,业者对后市持谨慎偏乐观预期。但港口库存一直居于3万吨以上的偏高水平,且为了响应建国70周年,华北下游工厂存降低负荷及停车预期,中下旬物流运输也将有限,或将对市场继续冲高形成一定的阻力。关注点仍放在酚酮装置开工及下游需求变化上。

丙酮:金联创预期9月份丙酮市场僵持整理无方向,月初企业货放量,紧张局面或将缓解,另外70周年庆临近,需求端工厂或将降低负荷甚至停车,需求将削弱,不太大地异丙醇装置将要重启,支撑市场信心,多空僵持下,预期9月丙酮市场震荡整理可能很大。

双酚A:由于配合建国70周年,华北下游部分工厂下月开始存降低负荷及停车预期,需求面难有提高,且山东利华益维远新建12万吨/年的双酚A装置预期9月中投产,供需基本面欠佳。但当前价格处于年度最低点位,且双酚A企业理论盈利已处于亏损状态,加上上游酚酮双原料短期走坚,成本支撑偏强,故双酚A市场多空交织,低位调整行情为主。

如欲转载本文章,请注明内容来自于金联创