导 语

下周国内尿素市场成交气氛或将走势偏弱,一方面,尿素厂家前期望发量较大,春节前主发前期订单为主。另一方面,临近春节下游工业陆续放假,持续性需求走势偏弱,尿素流向有降低趋势。

作者:金联创化肥团队

二、各产品周度预计

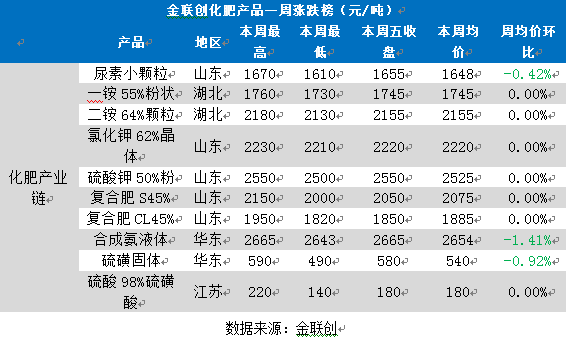

尿素:下周国内尿素市场成交气氛或将走势偏弱,一方面,尿素厂家前期望发量较大,春节前主发前期订单为主。另一方面,临近春节下游工业陆续放假,持续性需求走势偏弱,尿素流向有降低趋势。再者,预期下周尿素日产量在量有回升趋势,四川、河南等地前期气头停车企业部分复产,造成国内尿素开工率回升。国内尿素供应量增加,需求淡季将对尿素市场形成利空。另外,国际尿素市场暂未有较大调整,暂时对国内影响较小。综合来看,国内尿素市场利空面高于利好,但基于尿素厂家预收充足,下周国内尿素市场偏弱持稳为主 。

合成氨:近期市场主流出现改观,局部市场呈试探性上涨之势。对于下周市场来讲:利好:

1、厂家装置比较稳定,库存压力小;

2、市场主流疲软已久,厂家推涨意向明显;

3、部分运输情况已经有好转,下游拿货采购积极性尚可。利空:

1、临近春节,下游厂家放假,短期囤货后,后期需求支撑不足。全局来看,下周短期内液氨市场有推涨的空间,但临近春节,天气情况及道路运输亦是关键,上行空间不大 。

磷肥:农历新年临近,磷肥市场新单交投持续转淡,场内零星补单为主,价格方面或无大的变化。磷酸一铵方面,参考湖北地区55%粉状一铵主流出厂价1730-1760元/吨,承兑,稳定,多数保底;磷酸二铵方面,参考国内(华中、西南)64%颗粒二铵主流价格区间在2100-2180元/吨(出厂),承兑,稳定,多数保底。

复合肥:首先从上游原料走势角度来看,预期下周或将稳中小幅调整,其中尿素,随着部分气头的开车,装置开工率将提高,不过企业待发充足,预期价格主线走稳。磷铵市场价格主线走稳,但成交方面将更为清淡。至于钾肥方面,行情难有明显调整,随着下游厂家装置开工率的下降,成交或放慢。再者从主要复合肥企业角度来看,工作重心将陆续转至内部培训等事宜,价格、政策稳定为主,极部分或灵活成交。第三从供需角度来看,经销商年前囤货、提货积极性普遍不高;另随着春节临近,中小型企业降低负荷荷、停车将逐步提上日程,总体开工率将呈回落之势。第四从市场信心角度来看,各方操作心态欠佳,市场信心相对平和。

全局来看,预期下周国内复合肥市场行情淡稳运转为主。预期内地出厂45%cl3*15在1750-1900元/吨(1800-1850元/吨为多),45%s3*15在2000-2150元/吨,35%cl30-0-5在1500-1550元/吨。东北送到参考价45%s12-18-15在2100-2180元/吨为多。下周重点关注原料走势和主要企业的装置动态。

硫磺:下周国内硫磺市场总体稳中下降局面持续,虽然在国际硫磺供应商反映库存紧张提振下,外盘出现回升局面,但国内各港口硫磺库存依旧维持270万吨以上高位,同时下游关键性的磷肥及硫酸市场稳中下降局面持续,国内硫磺市场供需态势较差。随着春节临近运输压力的持续提高,国内各硫磺生产企业积极清库为主,局部主流交易价格预期继续下调。

硫酸:从原料来看,国内硫磺市场港口库存偏高,震荡下降预期不减,硫酸成本上支撑力不足;从供需来看,下游厂家开工普遍偏低,需求持续低落,而硫酸虽有部分酸厂装置停车检修,但产能过剩,货源供应充足。总体来看,场内缺乏利好支撑,业者看空情绪浓厚,预期下周国内硫酸市场弱势盘整为主。

以上是最新化肥价格资讯,更多化肥价格信息查询,或想随时把握最新化肥价格走势,化肥产业动态,请持续关注天赐网行情中心。