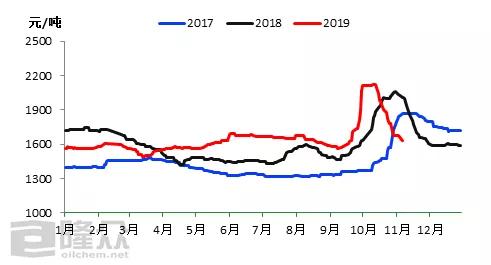

图1 2017-2019年国内浓硝酸市场平均价格走势图

来源:隆众资讯

2019年浓硝酸态势仍显严峻,宏观经济良性发展,市场“供需存”面变化多端,为浓硝酸打造了时机与挑战并存的环境。纵观2019年浓硝酸价格走势调整性较强,符合市场供应侧改革变化趋势,同时随着浓硝酸行业利润的增加,9月上旬,国内浓硝酸价格一路飙升至3年来新高点,一举破冰成为历年来硝酸行业的巅峰时期,截止2019年10月下旬,国内浓硝酸主流商谈价格徘徊在1634元/吨。

1季度(1-3月):春节前浓硝酸市场表现并偏悲观,厂家放假,下游拿货积极性相继转淡,特别进入2月份跨年期间,化工行情雪上加霜,加上下游厂家停车现象居多,库存堆积明显,持货商为实现出货目的,多低价出货,酸市延续小幅回落走势,3月份北京某重大会议举行,迫使下游延迟返市,酸厂陷入无人问津的尴尬局面,3.20响水事件影响,全国环保、安检预警响起,各种环保检查此起彼伏,下游企业关停限产较多,市场需求一蹶不振,市场供需矛盾突显,截止3月下旬,国内98%浓硝酸主流商谈平均价格围绕在1563元/吨,同较上年1524元/吨,上涨幅度约2.56%。

2季度(4-6月):4月份始,浓硝酸市场需求逐步复苏,春耕行情启动,肥料需求增加,原料合成氨价格延续攀升走势,成本压力增加明显,酸价盈利大幅缩水,山东、河南个别厂家相继停车检修,供应压力减慢,酸价借势稳幅上扬。上旬江苏安全事故的频发,国内环保安检力度尾随各种厂家展开,广西柳化停车后,福建、广东一带需求缺口打开,酸市供应相当紧张,进入6月份,主力下游厂家和贸易商需求略显好转,对原料接货心态尚可,酸企震荡上涨出货。截止6月下旬,国内98%浓硝酸主流商谈平均价格围绕在1666元/吨,同较上年1448元/吨,上涨幅度约15.05%。

3季度(7-9月):进入7月份,浓硝酸市场迎来本年度第三次开工低潮,场内厂家的集中检修、减产、转产都是国内浓硝酸产量带来重重一击。8月上旬山东区域主力苯胺厂限产停车,硝酸需求量大幅降低,个别厂家为抢先占据低价份额市场,首当其冲将酸价下调50-100元/吨。苯胺、TDI行业原料需求过剩,受买涨不买跌影响,基本面偏空消息居多,酸价理性徘徊在1600元/吨。9月中旬开始,安徽、福建主力酸厂停车检修,区内需求缺口迅速拉锯,加上前期酸价偏低,厂家迅速拉升酸价上行,幅度达500元/吨,此时南北酸价价格差距增大,北方受南方上涨幅度影响,为平衡价格差距促成补涨,硝酸利润空前。9月下旬,国内98%浓硝酸主流商谈平均价格围绕在2126元/吨,同较上年1488元/吨,上涨幅度达43%。

4季度(10-12月):国庆节前,硝酸高利润驱使厂家生产积极性提升,然节中受物流运输有限影响,厂家出货节奏放缓,企业库存量逐步增加,下游采购寥寥,市场供求压力突显。酸市走下坡道路。下游消耗高位原料库存的同时,散户拿货积极性偏弱,主产区山东、河南、安徽、江浙一带酸企出货不佳,联产酸企主流订单大幅跳水,单月价格下跌幅度达535-1020元/吨,此时的硝酸市场犹如强弩之末,坚持了30天的迅速上涨幅度,市场还没有来得及回味巨幅上涨的热度,就已将前期积蓄的上涨热情迅速透支。节后物流放开,厂家理性降价消化库存为主,观望心态浓重。截止10月下旬,国内98%浓硝酸主流商谈平均价格围绕在1643元/吨,同较上年2054元/吨,下跌幅度达20%。