作者:金联创―王娟娟

据金联创监测,10月份酚酮产业链产品互有涨跌,跌势多集中于上游产品,纯苯、丙烯、苯酚、丙酮均呈现不同程度的下滑趋势,但下游双酚A、MMA、MIBK产品月均价较9月份呈现持续上涨的走势。由于成本支撑塌陷,下游总体理论盈利略有好转。

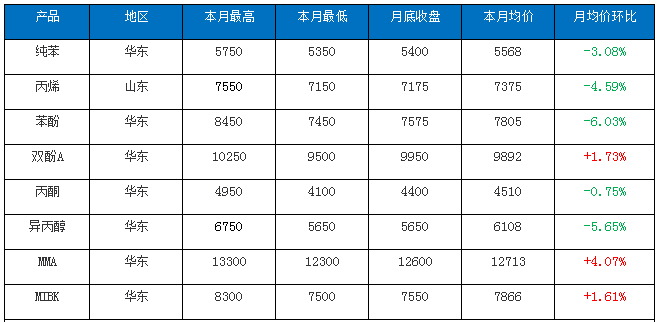

10月酚酮产业链各产品月涨跌榜:(单位:元/吨)

数据来源:金联创

第二部分 10月份酚酮产业链涨跌情况和走势分析

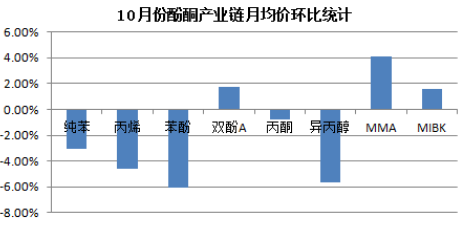

图1

数据来源:金联创

图2

数据来源:金联创

如图1所示,从10月份酚酮产业链月均价环比涨跌统计数据来看,8个产品3涨5跌。从图2所以可见,其中涨势zui为突出的当属MMA,月均价环比上涨4.07%,再者分别是双酚A和MIBK,月均价环比分别上涨1.73%和1.61%。从下滑幅度来看,苯酚跌势zui猛,月均价环比跌6.03%。

第三部分 酚酮产业链主营产品走势分析

纯苯:10月国内纯苯市场较上月总体下降,外盘走低与内贸一度形成顺挂,及需求端需求偏淡对市场产生主要利空影响,月内此市场库存月内继续下滑至10万吨以内的年内低点,导致部分持货商低位出货兴趣降低,挂牌价调整犹豫,仍未跟进市场走势,对市场跌速产生一定限制作用,同时逼空导致出现小弹,但下旬外盘持续下行,市场跟进外盘继续疲软运行。华东地区商谈水平月内从5550-5650元/吨下降至5350-5450元/吨;华北地区地炼企业出货水平低端达到5000元/吨以下,下游采购意向下行至4980-5050元/吨,部分企业暂未存明确大单采购意向。月内国内纯苯市场总体交易活跃性有限,成本线出现缓慢下降,持货商出货积极性大幅上扬,对后市乐观缺少。

丙烯:10月,国内丙烯市场小幅震荡走势为主。截至31日收盘,山东主流成交7150-7200元/吨,较上月同期收盘下调400元/吨,山东主流价格区间为7150-7550元/吨。国庆节后归来,市面缺少明确消息指引,业者信心偏谨慎,国内丙烯市场小幅震荡为主。下游按需补货,炼厂出货平稳,炼厂虽小幅拉升试水,诱多提振市场,但因市面暂无强势支撑优势,下游入市买盘谨慎,东营部分炼厂库存压力增加,出货意向转强,实盘让利可商谈,国内丙烯行情再次转弱。下旬来看,国内丙烯市场呈倒“U”型走势为主。主力下游行情弱势难改,打击业者信心,入市意愿清淡,部分炼厂库存高压力升,让利出货意向明显,国内丙烯市场弱势走跌。但随着原油及聚丙烯期货走势好转,丙烯市场持续下滑后炼厂挺价意向坚定,下游入市买盘热情好转,国内丙烯市场止跌上扬。月末,受聚丙烯期现行情弱势下降,下游入市心态保持谨慎,虽天津渤化PDH装置临时停工,长约减半,但对市场支撑不够,炼厂出货压力下,局部实盘让利可商谈,且商谈空间逐步扩大。

苯酚:10月份国内苯酚市场迅速下降触底后,小幅上升。十一小长假归来,上游纯苯走势低迷,成本支撑转弱,且下游中小型企业开工率不够,对后市又持偏空预期,多消化前期库存为主,少有入市询盘,贸易商出货承压,加上10月份工作日较少,加重商家的出货压力,多将销售节奏提前,加速市场走跌速度。随着市场与企业价格倒挂幅度扩大,企业价格必须补跌下调,买盘总体观望心态浓郁,对市场底部判断预期不明,库存保持在低位水平,市场商谈迅速走低至7450-7500元/吨附近。临近月底,由于国产合约量所剩不多,且商家持货成本居高,前期出货严重亏损,让利意向收紧,部分试探性小幅提高,但业者对于市场回弹空间持谨慎观望预期,中间商及下游厂家低位囤仓兴趣有限,成交维持刚需。截至31日,华东地区苯酚市场参考商谈在7550-7600元/吨附近,较月初8400-8450元/吨的商谈价格总体走低850元/吨,月均价环比跌6.03%。

丙酮:10月国内丙酮市场迅速下滑后回弹,国庆假期归来,商家恢复交投,因节后补货情绪尚可,且港口库存降低2.5万吨,商家挺价意向较高,华东市场商谈在4900元/吨,鉴于部分下游厂家节后仍未开工,需求端需求逐步减淡,高价报价难成交,听闻有大船即将到港,商家出现让利情绪,市场气氛转弱。另外酚酮产业链总体表现疲软,丙酮下游异丙醇及MIBK市场走低,导致下游对原料采购意向继续减淡,加上部分下游厂家节前囤货较多, 节后无大单现身市场采购,持货商出货压力持续增加,企业出厂价频繁下调,市场信心偏空,下游多等候低价采 购,市场陷入无量空跌,另有部分做空商家有意低价出货,抑制市场价格,zui低成交听闻4100元/吨,月末市场跌势有所放慢,均价商普遍出现亏损,且临近月底,现货所剩不多,商家出现低价惜售情绪,大户集体挺价推涨,低价货逐步退出市场,气氛逐步升温,不过下游追进谨慎,商家缓慢推动为主。截至收盘,华东商谈价格在4400元/吨附近。

双酚A:10月份国内双酚A市场呈现“涨-跌-涨”的走势。十一小长假归来,由于商家现货持有相对集中,且山东利华益价格调涨,总体炒涨气氛浓郁,商谈价格迅速拉高至10200-10250元/吨附近。但上游苯酚及丙酮深度下行,成本支撑塌陷,且下游跟高情绪抵触,成交低迷,厂家及商家出货承压下,库存压力增加,让利出货意向走高。临近月底,由于通过前期的持续下行,双酚A厂家理论盈利欠缺,部分出厂报价调涨,对市场形成一定支撑作用,且商家持货成本居高,低价收紧,商谈止跌上涨。截至31日,华东地区双酚A市场参考商谈在9900-10000元/吨附近,较月初9900-10000元/吨的商谈价格持平。

金联创预期,2019年11月份酚酮产业链仍难逃低迷行情,主要需求端产品开工欠佳,补货情绪不高,供需基本面疲弱,且成本支撑有限,总体回弹潜力不够。以下为针对主营产品的后市预计:

纯苯:11月市场主要关注外盘的走势及市场库存的变化。外盘在短期疲软,相对内贸出现顺挂,对后者产生下拉作用,原油总体偏疲对外盘产生一定影响,内贸成本支撑不够,目前评价11月成本线低端趋于5150-5300 元/吨。市场库存回落预期对内贸跌势产生限制,目前库存不够10万吨,加上持货商出货积极性上升,可流通货量所以出现降低。综上预期受月初价格偏低运行影响,11月上半月仍有弱势盘整,月中或存小幅重挫上涨机会,下半月仍有偏弱机会。

丙烯:11月份,原油运行区间在10月基础上略有升温,但11月是世界石油需求淡季,原油需求将处于年内低位,且中美经贸关系存不稳定性,预期对丙烯市场支撑不够。供应面来看,垦利、齐成、海右、万通将相继恢复开工,提振山东炼厂开工刷新高,供应方面延续缓慢增长态势。需求方面来看,丁辛醇、环氧丙烷开工逐步上涨,但鲁清新厂粉料装置存检修计划,或对市场产生较大利空。全局来看,基本面明显支撑优势有限,下游入市刚需买盘,鲜少大量囤货。金联创预期11月国内丙烯市场新趋势仍以震荡下降为主,建议紧密关注聚丙烯期现行情及下游厂家开工情况。

苯酚:金联创预期11月份国内苯酚市场宽幅震荡为主。目前,由于价格处于年度相对低位,且酚酮企业理论盈利欠缺,加上下游刚需还在,商家暂未有较大的出货压力,市场再次深跌的概率不大。但上游纯苯走势低迷,成本支撑不够,且国内酚酮装置均运转正常,沙特货补充进口市场,供应方面维持宽松状态,市场难有较大的回弹空间。全局来看,买卖盘利空与利好博弈,宽幅震荡为主。

丙酮:金联创预期 11 月份丙酮市场震荡整理,酚酮厂家基本维持保本附近,最近未闻装置停车检修,供应量依然正常, 目前市场价格基本在商家成本线附近,商家让利意向相对较弱,听闻海力加异丙醇装置即将投产,丙酮需求仍有提高 空间,支撑市场信心,观点总结,11 月丙酮市场或将震荡整理为主。

双酚A:由于上游苯酚及丙酮价格继续回弹潜力不够,成本支撑有限,且需求端需求跟进维持刚需,部分消库为主,但南通星辰双酚A装置停车检修,后期供应缩减,且双酚A企业理论盈利有限,企业挺价意向坚挺,短期双酚A市场小幅整理为主,涨跌两难。

如欲转载本文章,请注明内容来自于金联创