2019年上半年,国内硫酸市场表现不容乐观。上一次我们从价格方面剖析了国内硫酸市场,今天我们着重从供应面来分析一下上半年国内硫酸的基本状况。

供需面:产量

图1 2018-2019年中国硫酸产量对比图

来源:国家统计局

表1 2017-2018年中国硫酸产量统计及其同比

单位:万吨

来源:国家统计局

据国家统计局统计,2018年1-5月份我国硫酸总产量为3456.9万吨,今年1-5月,我国硫酸总产量为3467.8万吨,较去年同期差距不大。虽然国内产能仍然在不断的增加中,但产量却不升反降。一方面上半年国内检修企业较多,山东、安徽、广西、内蒙古等多地主力酸厂集中在上半年检修。另一方面,江苏响水重大事故后,环保以及安全监察力度进一步加大,部分硫酸企业停车整顿,供应缩减。因而上半年我国硫酸产量较去年有小幅回落。

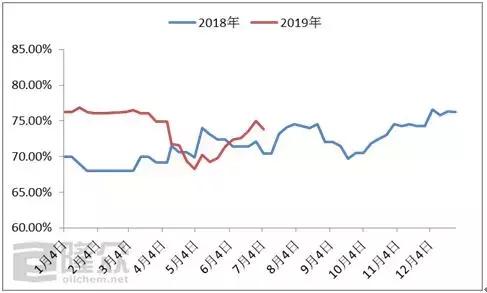

供需面:开工率

图2 2018-2019年国内硫酸开工率走势

来源:隆众资讯

2019年上半年,我国硫酸总体开工率在73.65%。如果所示,一季度整体开工率维持相对平稳的走势,4月开始开工有明显下降,主要是由于4月国内多家大型硫酸企业停车检修,供应量缩减明显。随着后期酸厂的陆续复工,开工率也逐步回升。下半年企业检修主要集中在9-10月,预期9-10期间开工率呈下行形势。

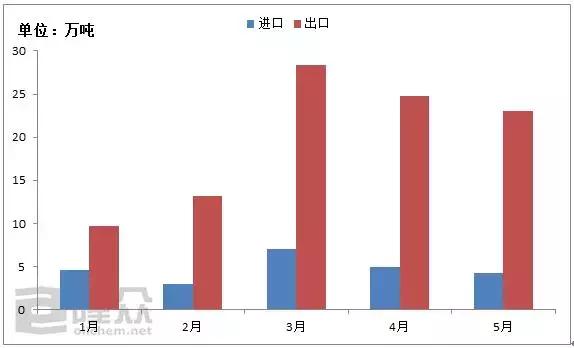

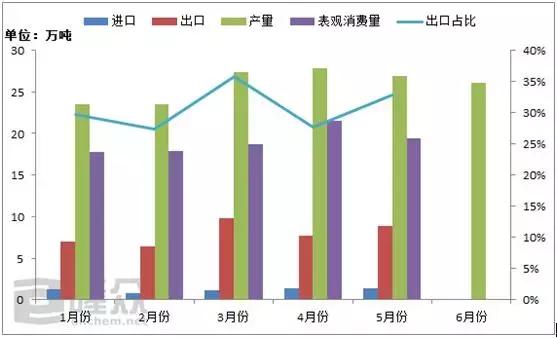

供需面:进出口

图3 2019年硫酸进出口量对比

来源:海关总署

根据海关总署统计,2019年1-5月,我国累计进口硫酸63.29万吨,累计出口硫酸99.09万吨。进出口格局变动明显,国内市场不温不火,价格低位,进口量连续缩减,预计下半年进口量不会有明显增幅,总进口量在60万吨左右。而出口方面,今年上半年出口量首次超过同期进口量。随着国际硫酸市场热度减退,出口价格不断下移,预计下半年出口量将会有明显缩减。

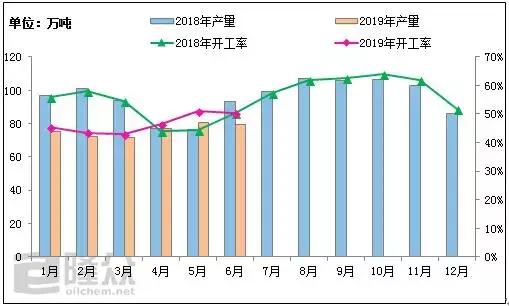

供需面:磷肥

图4 2018-2019年磷酸一铵产量及开工率对比走势图

来源:隆众资讯、海关

截止6月底据隆众资讯测算,国内磷酸一铵产量约456万吨,同比降幅约15.24%。除了需求面的影响,部分装置也展现问题:湖北中孚、安徽新中远装置一直处停车状况,据悉后期难开;湖北丰利一季度、二季度均有检修;国抒特装置一月底检修至5月初;河南晨光3月底停车,检修一个月;湖北大生6月份检修;湖北施尔佳6月中旬检修;湖北辰澳装置一直不太正常;云天化日产量在量不稳定;贵州开磷5月份停18天。

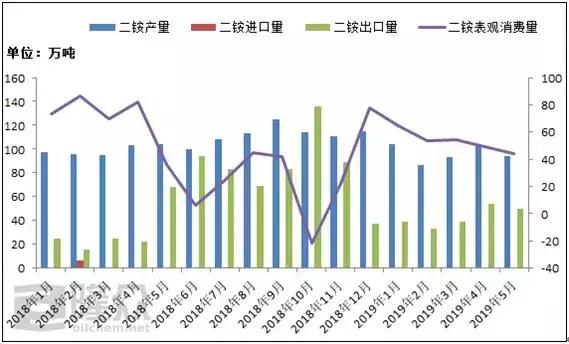

图5 2018-2019年磷酸二铵市场表观消费量走势图

来源:隆众资讯、海关

隆众资讯数据统计,2019年5月中国磷酸二铵表观消费量为44万吨,较2019年4月减少约5.1万吨。原因:本月磷酸二铵产量为94.07万吨,较上月减少9.12万吨;进口量约0万吨;出口量大约为50.10万吨,比2019年4月份减少约4.02万吨。综合来计算,本月表观消费量数据较上个月减少。2019年1-5月磷酸二铵表观消费总量为265万吨,较2018年上半年二铵的表观消费总量347万吨减少82万吨,同比降低23.63%。

供需面:钛白粉

图6 2019年钛白粉进出口、产量以及消费量对比

来源:隆众资讯、海关

2019年1-6月中国钛白粉产量155.36万吨,较2018年同期增加6.86万吨,增加剧要因素是2019年新增29万吨/年的新装置。2019年1-5月钛白粉进口量5.93万吨,较2018年同期减少2.39万吨,减少主要原因是我国氯化法产能增加,且我国于6月1日增加来自美国钛白粉产品的关税,所以国内用户减少来自美国的进口而增加选购国产氯化法钛白粉;出口量39.81万吨,较2018年同期减少1.17万吨,减少主要原因是美国对我国钛白粉产品增加关税,出口至美国的数量减少,占比从2018年的6.97%减少至2019年的1.92%。2019年1-5月钛白粉出口占比为30.79%,与2018年全年32.55%基本相当。

综上:上半年国内硫酸走势“意外”走弱,年初出口价格高位,后期多家主力酸厂检修等各种利好下,业内人士多余上半年市场多持乐观态度。但市场走向并未达预期,多地价格甚至降至近十年低位。对待刚刚开始的7月,似乎也并未给下半年开一个好头,江苏、安徽、湖北、湖南等多地酸价连续下行,预计下半年市场将“降价”进行到底。

以上是最新硫酸价格资讯,更多硫酸价格信息查询,或想随时把握最新硫酸价格走势,硫酸产业动态,请持续关注天赐网行情中心。