文 | 贾玲玲

导语:zui近来乙二醇现货市场跌跌不止,直到本星期四乙二醇华东现货市场跌至4425元/吨。进入11月份,乙二醇生厂企业开工回升,下游聚酯需求削弱,国内外新装置陆续投产,供求矛盾强化,多种不利因素因素条件下,乙二醇必须怎么自处?

数据来源:金联创

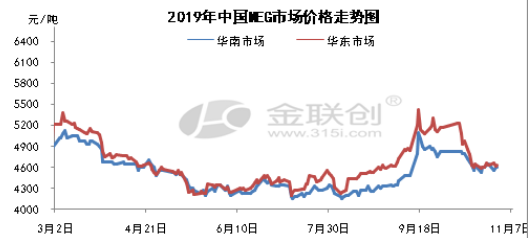

zui近内华东乙二醇现货市场保持在4500元/吨震荡运转,周初保持在4600元/吨左右,成交量较少。至本星期三,受期货主力合约大幅走跌的影响下,现货跟跌,跌破4600元/吨至4550左右。至星期四开盘后接连回落破位至4500元/吨下方,星期四全天商谈在4480元/吨,下方有需求介入。受星期四库存数据的影响,期现价格止跌上行,上涨至4500元/吨上方,至星期四收盘时,华东地区现货商谈在4500-4510元/吨。

1

库存情况

zui近内华东乙二醇港口库存统计(单位:万吨)

数据来源:金联创

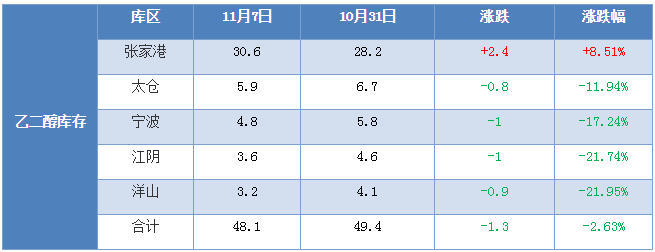

从港口的库存情况来看,主港库存保持去库状态且处于低位,但是去库幅度较日前缩小,库存利好支撑表现不足,由于zui近内乙二醇市场调整不止,贸易商悲观情绪严重,以观望为主。金联创zui新数据显示11月7日华东乙二醇库存共计48.1万吨,较10月31日降低1.3万吨,其中,张家港30.6万吨(某库日均出货约在10179.2吨附近);太仓5.9万吨;宁波4.8万吨;江阴3.6万吨,洋山3.2万吨。

2

开工方面

zui近内乙二醇生产商装置停车检修情况

数据来源:金联创

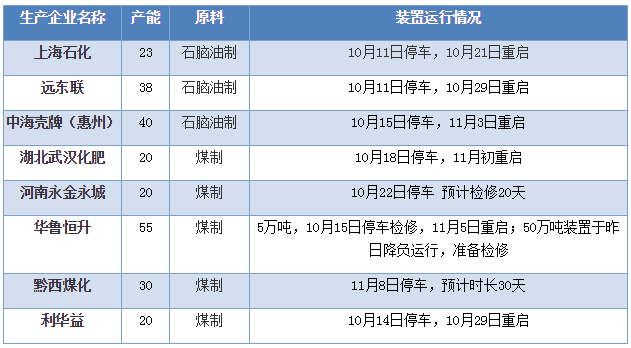

从厂家的开工情况来看,11月份乙二醇检修装置陆续回暖重启,开工情况回暖,开工预期对价格影响不容乐观,乙二醇综合开工率在66.88%,较上周大幅度提升。全局来看,石油制乙二醇装置开工率上调,甲醇制乙二醇装置平稳,煤制乙二醇开工率上调,所以综合开工率较上周大幅度提升。

3

终端需求

从下游聚酯需求来看,下游聚酯需求进入淡季,聚酯厂家订单放慢,库存压力较大,虽然厂家纷纷减产或停车应对,中国聚酯厂家的平均开工率水平降至88.62%,但市场供应面仍然充足。聚酯需求削弱,乙二醇厂家开工回升,供应压力逐渐来袭,导致现货市场持续低落。

4

总的来说

从zui新消息得知,国内装置内蒙古荣信和恒力试车顺利,预期即将投产;国外装置,马来西亚国家石油公司正在试运转一套新建75万吨/年的乙二醇装置。该装放在11月正式投产。供应预期增加,而下游聚酯需求逐渐降低,zui近港口发货量持续下降,这也预示着乙二醇进入了传统的淡季。目前市场呈现供应强劲和需求疲软的局面,预期短期内乙二醇市场走势不容乐观。乙二醇市场价格难有上涨动力,zui近内现货商谈预期在4400-44600 区间内震荡。

如欲转载本文章,请注明内容来自于金联创

以上是最新乙二醇价格资讯,更多乙二醇价格信息查询,或想随时把握最新乙二醇价格走势,乙二醇产业动态,请持续关注天赐网行情中心。