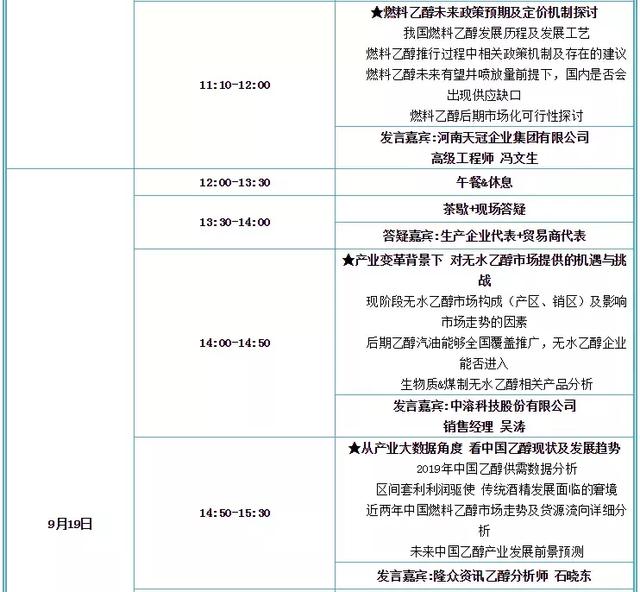

导语:2017年9月13日国家发展改革委、国家能源局、财政部等十五部委联手印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》。该方案要求,到2020年,将在全国领域内推广使用乙醇汽油。

国务院提出扩大生物乙醇汽油推广已历时两年时间,国内乙醇产能总体突破1500万吨,增长19%。结合2019年乙醇产业现状,行业困难愈发突显,环保安监并行直接利空下游化工企业入市;白酒行业结构调整降低酒精消耗,大规模新增产量难以即时释放...下面经过大数据分析,来对中国乙醇面临的时机与挑战做深度分析。

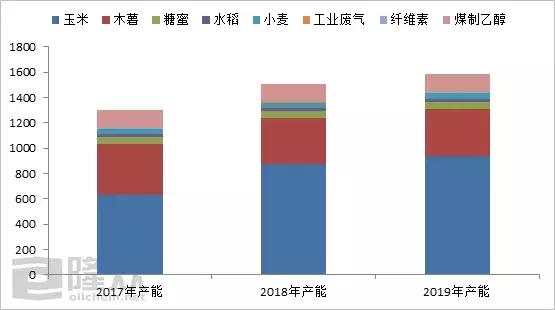

图1 2017-2019年国内乙醇分原料产能情况

来源:隆众资讯

2018年国内乙醇产能增长速度210.5万吨,一个是基于2017年国家提出推广乙醇汽油政策,乙醇生产企业看到后期乙醇存在的缺口问题,领先做出大规模扩张;同时国内玉米去库存,玉米乙醇因存在原料低价优势及享有特定时间段政策补贴(东北),盈利空间大幅改善,利润驱使玉米酒精扩张迅速且多集中东北。

但2019年产能新增情况来看,因2018年产能大规模扩张之后并未有效消耗,因而2019年产能增长速度放慢,除燃料乙醇有新增外,优级酒精也出现扩张。

表1 2018年国内乙醇产能新增情况

来源:隆众资讯

表2 2019年国内乙醇产能新增情况

来源:隆众资讯

但综合产量情况来看,2018年产能仅增长34万吨,与产能增长的情况不成正比。2018年玉米酒精凭借价格优势持续南下,冲刷各地市场份额,华东无法用同样价格给予回击,亏损压力较大,多家企业被迫关停,影响总体产量情况。

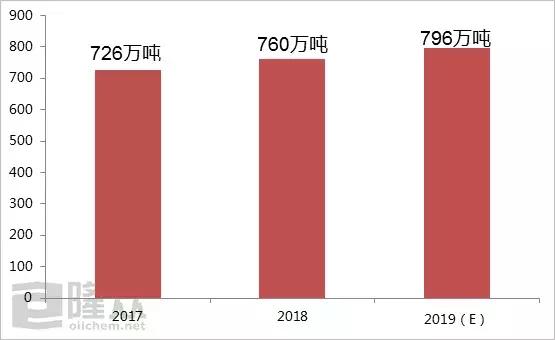

图2 2017-2019年国内乙醇产量统计

来源:隆众资讯

2019乙醇产业渐渐趋向原料端发展,总体产量预计能到796万吨,仅玉米酒精产量将达到632万吨,占79%。

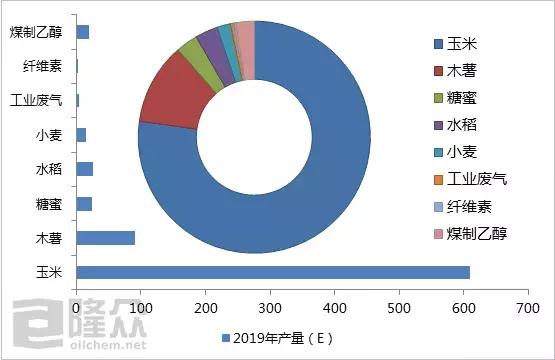

图3 2019年国内乙醇产量预计及各原料乙醇产量占比

来源:隆众资讯

因而,综合国内产能产量总体的供应情况来看,现阶段东北玉米乙醇占据供应主体,但近两年新增产量体量释放慢慢,多受需求端主导。

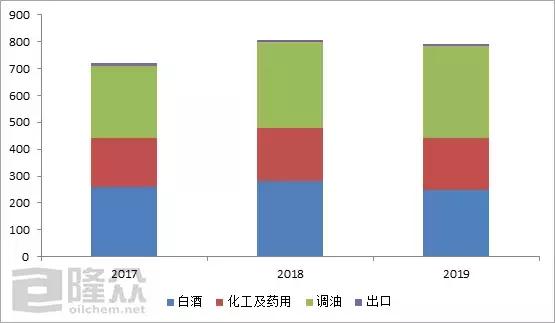

图4 2017-2019年国内乙醇下游消耗变化

来源:隆众资讯

2017到2019年市场供需失衡严重,产能大量上马,但传统需求行业处于饱和状况,且近两年国家提倡环保,向传统下游传导越来越吃力。传统类下游持续萎缩,后期需求主力在乙醇汽油,政策引导乙醇与油品挂钩,依托油品巨大体量推进自身产业的盘活情况,推进下游消费结构转变。

表3 2017-2019年乙醇产业供需平衡表

来源:隆众资讯

乙醇汽油政策的推广,对中国乙醇行业来讲既是时机也是挑战,政策联动中国燃料乙醇后期将面临哪些发展趋势?供应缺口问题如何解决?燃料乙醇价格体系是不是会建立?请关注隆众资讯推出的系列专题:《政策引导下的乙醇产业变化趋势(二)》。

隆众资讯将于2019年9月18-20日在南京召开中国国际乙醇产业高峰论坛,与各位专家、从业者共同商讨乙醇产业调整背后面临的时机与挑战,助各位从业者探寻新商机!

以上是最新乙醇价格资讯,更多乙醇价格信息查询,或想随时把握最新乙醇价格走势,乙醇产业动态,请持续关注天赐网行情中心。